Proceso fin de año y obligaciones fiscales

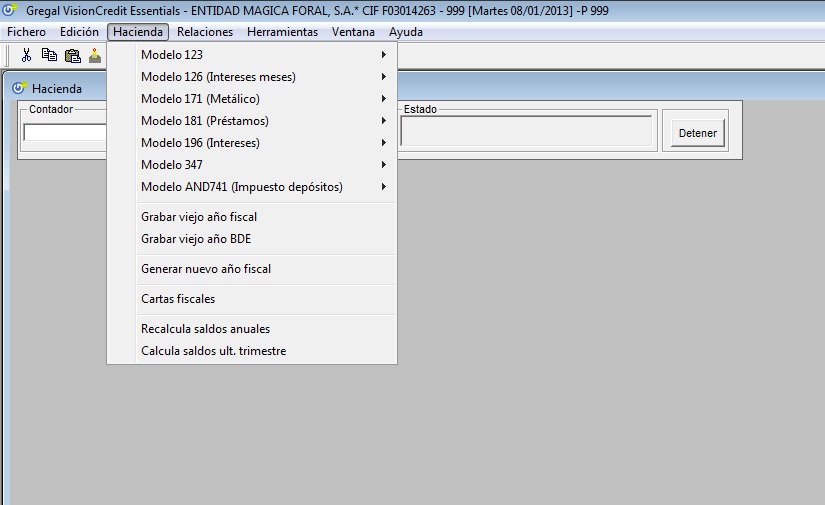

Proceso para la creación de los diferentes modelos de hacienda.Los modelos están disponibles en la opción Hacienda de la pantalla <7 Anuales y fiscales> <Obligaciones fiscales>

¿Qué declaraciones fiscales contempla VisionCredit?

- Modelo 123: Retenciones e ingresos a cuenta del Impuesto sobre la Renta de las Personas Físicas, Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes (establecimientos permanentes). Determinados rendimientos del capital mobiliario o determinadas rentas.

- Modelo 126: Retenciones e ingresos a cuenta. Rendimientos del capital mobiliario obtenidos por la contraprestación derivada de cuentas en toda clase de instituciones financieras.

- Modelo 171: Declaración Informativa. Declaración anual de imposiciones, disposiciones de fondos y de los cobros de cualquier documento.

- Modelo 181: Declaración Informativa. Préstamos y créditos, y operaciones financieras relacionadas con bienes inmuebles.

- Modelo 196: Declaración Informativa. Resumen anual de retenciones e ingresos a cuenta sobre rendimientos del capital mobiliario y rentas obtenidas por la contraprestación derivada de cuentas en toda clase de instituciones financieras.

- Modelo 296: Declaración Informativa. Retenciones e ingresos a cuenta del Impuesto sobre la Renta de no Residentes (sin establecimiento permanente). Resumen anual.

- Modelo 347: Declaración Informativa. Declaración anual de operaciones con terceras personas.

- Modelo 741: Junta Andalucia:

- Anexo 5: Conselleria Econimia i Hisenda:

Proceso de fin de año ¿Cómo cerrar el ejercicio fiscal?

Programa que prepara las cuentas para empezar el nuevo ejercicio; traspasa los acumulados del año a los acumulados del año anterior y deja los primeros a cero.

- Si la empresa considera las fechas de valoración en los abonos y cargos es necesario adecuar el calendario para el futuro ejercicio, marcando los festivos. <Códigos><Gestión><Calendarios>

- Aquellas empresas que tengan que liquidar cuentas, en este día, primero harán la liquidación por:

- Gestión de Cuentas Corrientes, Liquidar,

- Gestión de Cuentas, Ahorro, Liquidar,

- Gestión de Cuentas, Préstamos, Liquidar,

- Gestión de Cuentas, Créditos, Liquidar,

- Gestión de Cuentas, Plazos, Liquidar,

- Gestión de Cuentas Avales, Liquidar.

- Peridificar cuentas por:

- Gestión Cuentas Corrientes, Periodifica, (No necesario si se ha liquidado)

- Gestión de Cuentas, Ahorro, Periodifica, (No necesario si se ha liquidado)

- Gestión de Cuentas, Préstamos, Periodifica,

- Gestión de Cuentas, Créditos, Periodifica, (No necesario si se ha liquidado)

- Gestión de Cuentas, Plazos, Periodifica,

- Gestión de Cuentas Avales, Periodifica (No necesario si se ha liquidado).

- Seguidamente ejecutaremos Procesos Diarios tal y como viene siendo habitual.

- El siguiente paso será entrar a Procesos Mensual y Efectuar el Fin de Mes.

- Llegado este momento haremos una copia de seguridad.

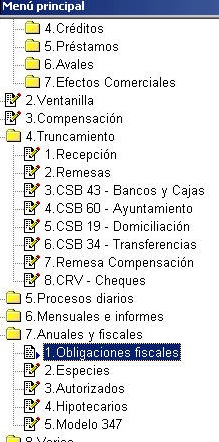

- Finalizados los procesos diarios y mensuales se da paso a los procesos anuales y fiscales.Entrando por «Anuales y Fiscales», «Obligaciones fiscales»:

- Recalcular saldos 4 trimestre. <Hacienda><Cálcula saldo último trimestre>

- Grabar viejo año fiscal. <Hacienda><Grabar viejo año fiscal>.

- Generar nuevo año fiscal. <Hacienda><Generar nuevo año fiscal> introduciendo el número de año entrante en formato yyyy.

- Generar modelos fiscales <Hacienda><Modelo xxx> <Calcular y Generar Ficheros> Los ficheros resultados se depositan en el directorio de la aplicación en la subcarpeta impresión y en una carpeta nombrada como yymmdd y los ficheros tendrán el nombre hmmssCartaxxx.sec:

- Modelo 126,

- Modelo 171,

- Modelo 181,

- Modelo 196,

- Modelo 347.

Modelo 126 rendimientos del capital mobiliario

Obtenidos por la contraprestación derivada de cuentas en toda clase de instituciones financieras. Recogeremos todos los intereses abonados en las cuentas y las retenciones practicadas. Su presentación es mensual o trimestral en función de la consideración de gran empresa.

Impuesto sobre la Renta de las Personas Físicas y Sociedades Retenciones e Ingresos a Cuenta.

(Mensual o Trimestral atendiendo al volumen de la Empresa

¿Cómo obtener la información mensual-trimestral de Retenciones?

Para procesar se indican las cuentas a declarar y acepta el proceso. Al finalizar el cálculo nos solicitara imprimir por la impresora de libretas. Introducir el impreso 126 facilitado por Hacienda y rellenará el número de cuentas los ingresos y las retenciones practicadas. Tenga presente que en esta declaración se incluyen los regalos en especie.

1.- Cuentas a declarar

El proceso toma las cuentas cuyo indicador de ircm sea distinto de N.

Recuerde cuales son las cuentas que NO se declaran (ni en el 126, ni en el 196).

Antes de lanzar la ejecución repase estas cuentas:

- Las de la propia Cooperativa o empresa,

- Las corporaciones locales,

- Los organismos autónomos y estatales,

- Órganos de la administración del estado.

2.- Número de Perceptores:

- Número de titulares

- Número de cotitulares

- Número de representantes

- Número de autorizados

El número de perceptores será = Titulares + Cotitulares + Representantes Los autorizados NO se incluyen.

3.- Rendimientos íntegros y Bases del ingreso a cuenta

Incluye los intereses acreedores y las especies (regalos y sorteos).

4.- Retenciones e ingresos a cuenta

Retención correspondiente a los ingresos y Retención Esp. (la de especies).

Modelo 196 resumen anual de retenciones e ingresos a cuenta sobre rendimientos del capital mobiliario

y rentas obtenidas por la contraprestación derivada de cuentas en toda clase de instituciones financieras, incluyendo las basadas en operaciones sobre activos financieros, declaración informativa anual de personas autorizadas y de saldos en cuentas de toda clase de instituciones financieras. Hablamos de la comunicación detallada de los importes declarados en el modelo 126. Además para cada cuenta se indicarán los autorizados detallando los periodos activos.

Impuesto sobre la renta de las personas físicas y sociedades. Retenciones e ingresos a cuenta. Resumen Anual.

(Según BOE del Martes 7 octubre de 1997 y 10 Enero 1998.)

- Generar listados de comprobación de los datos de Hacienda

- Generar un fichero ascii para Hacienda

- Recalcular el saldo medio anual de las cuentas seleccionadas

- Generar las cartas de retención anual

Modelo 171 declaración informativa anual de imposiciones, disposiciones de fondos

y de los cobros de cualquier documento. Las operaciones declarables serán las que superen los 3000,00 euros en efectivo (moneda y billetes). Destacar que se informa de la persona física que realiza la operación no la jurídica.

Modelo 181 declaración informativa de préstamos y créditos,

y operaciones financieras relacionadas con bienes inmuebles.

La actividad de la sección en la concesión de préstamos y créditos nos obligará a presentar este modelo: para los que su saldo a 31 de diciembre sea superior a 6000,00 euros y los préstamos o créditos cuyo objetivo sea la financiación de la adquisición de un bien inmueble (o de un derecho real sobre un bien inmueble).

Para la financiación de inmuebles (o derechos sobre bien inmueble) se comunicarán: intermediarios, importe total de la operación, año de constitución, duración, referencia catastral, valor de tasación y muy importante si el destinatario de la operación ha manifestado su voluntad de dedicar el inmueble a su vivienda habitual.

ORIGEN DE LA OPERACIÓN.

- A Constitución.

- M Modificación.

- C Cancelación.

- J Modificación y Cancelación en el ejercicio objeto de declaración.

- F Operaciones con origen en ejercicios anteriores.

- K Fusiones y reestructuraciones societarias (entidad origen).

- L Fusiones y reestructuraciones societarias (entidad destino).

- T Transmisiones, subrogaciones, cambio de entidad (entidad origen).

- V Transmisiones, subrogaciones, cambio de entidad (entidad destino).

A Año en que se abre y no hay modificación ni cancelación.

F Demás períodos y no hay modificación ni cancelación.

C Se cancela y no hay modificaciones

M Modificaciones y no cancelación en el ejercicio. En estos casos se realizará un registro por cada origen de operación, de tal forma que, atendiendo a la forma en que la entidad declarante ha instrumentado la operación, se hará constar:

- – Clave A o F: se cumplimentará el/los registro /s de acuerdo con las condiciones originales de la operación y los importes abonados desde el 1 de enero hasta la fecha de la modificación de la operación. En este caso no será necesario cumplimentar el campo “Saldo pendiente a 31 de diciembre”.

- – Clave M: Se cumplimentará el / los registro /s, de acuerdo con las nuevas condiciones de la operación y los importes abonados desde la fecha de modificación hasta el 31 de diciembre, salvo cancelación anterior.

J En el caso en que en el mismo ejercicio se produzca una operación de modificación y otra de cancelación se hará constar:

- – Clave A o F: se cumplimentará el/los registro /s de acuerdo con las condiciones originales de la operación y los importes abonados desde el 1 de enero hasta la fecha de la modificación de la operación. En este caso no será necesario cumplimentar el campo “Saldo pendiente a 31 de diciembre”.

- – Clave J: Se cumplimentará el / los registro /s, con los importes abonados desde la fecha de modificación hasta la fecha de cancelación. En este caso no será necesario cumplimentar el campo “Saldo pendiente a 31 de diciembre”.

El modelo 347 declaración anual operaciones con terceras personas incluirá los intereses deudores y comisiones no declarados en el modelo 181 (exclusión del artículo 33.2.i del Reglamento Aplicación de Tributos Real Decreto 1065/2007 BOE).

El siguiente paso es la Ejecución de Procesos Anuales, Fin de Año. Cambiando el año al 2***

¿Cómo obtener la información anual de Retenciones?

Se accede por la opción de menú <> Varios, <> Hacienda, Modelo 196. Por esta función se puede generar:

1.- La impresión de las cartas de Retención Anual, con ordenación por N.I.F. En las columnas de la izquierda aparecerán el número de cuenta y el número de titulares y cotitulares de la misma, para que cada titular sepa qué parte de intereses le corresponde declarar o desgravar en su Declaración del I.R.P.F. La impresión de estas cartas se puede obtener tantas veces como se quiera, de todos los N.I.F.’s o de un intervalo o N.I.F. determinados.

2.- La generación de un fichero Ascii para remitir a Hacienda, con los datos de Retención Anual de los NIF’s seleccionados.

Para obtener duplicados de certificados que soliciten clientes, se puede realizar por Operaciones Ventanilla, función – (ver en este manual «OPERACIONES VENTANILLA»)

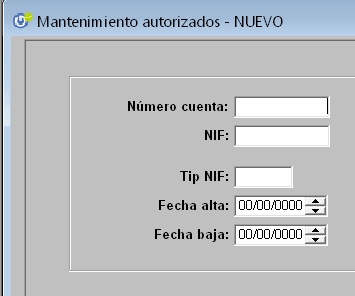

Mantenimiento Autorizados

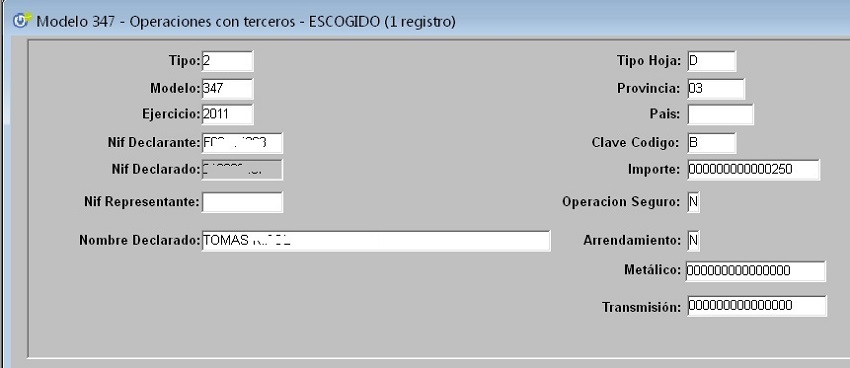

Modelo 347

Declaración anual operaciones con terceras personas.

Plazo de presentación: en el mes de febrero de cada año.

Opción de menú: Anuales y fiscales, Obligaciones Fiscales, Hacienda, Modelo 347 se elige la opción de generar el proceso 347, y seguidamente sale un menú en el que hay que poner lo siguiente:

- Año declaración: año del que se quiere hacer el proceso declarativo

- Mínimo a declarar: importe mínimo elegido para seleccionar a los terceros

La aplicación se encarga del resto, saca el listado de personas según el criterio seleccionado.

Las salidas del programa son:

- Fichero en formato AEAT anterior a 2012

- Fichero en formato AEAT posterior a 2012

- Listados con los datos

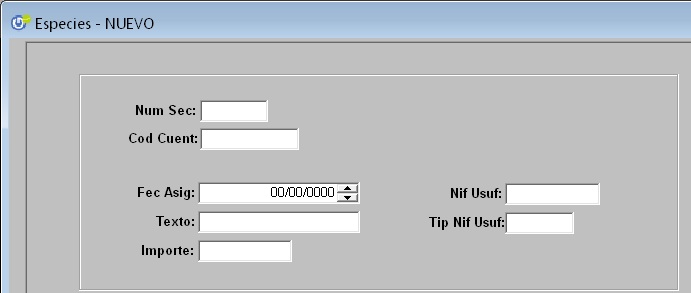

Especies

En la opción <> Varios <> Hacienda <> Especies <> Bloques permite la asignación de especies a un intervalo de cuentas.

* Fecha: Fecha en la que se asigna el regalo. Es muy importante porque su valor será el que indicará en que mes se hará la presentación de la retención.

* Importe: El Importe es el bruto, esto es si se pone como especie 100 ptas. Se considera que se han entregado 25 pesetas por ingreso a cuenta. Equivale a un 33.3% más del valor de coste o adquisición de la especie.

Ejemplo:

- 80.000 ptas ———– 75; x ———–100;

- x = (80.000 * 100)/75 = 106.667

- 80.000 * 33 % = 106.667

Atención con la fecha es muy importante, si esta no es la adecuada al declarar el 126 no dará los valores correctos.

Texto: Información descriptiva del regalo.

Hacienda remite a los clientes la información de la siguiente manera:

- Rendimientos = Regalo * (1 + % especie) /100 + Retenciones practicadas

- Retenciones = (Regalo * (1 + % especie) / 100 ) * % retención.

En conclusión que como rendimientos considera el regalo y los ingresos a cuenta.

Autorizados en cuenta

Los autorizados en cuenta pueden ser asignados en diferentes periodos. Para el caso español es obligatoria la declaración de estas altas (y bajas). Así que además de la tabla relaciones (s_ctape) que guarda los autorizados actuales, se dispone de una segunda tabla en el que se guarda un histórico de altas y bajar. Los datos de esta tabla pueden ser modificados mediante el mantenimiento de autorizados.

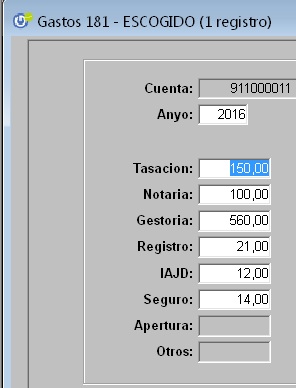

Gastos hipotecarios

La declaración de préstamos hipotecarios incluye la comunicación de información que no es generada por la propia aplicación, esta es:

- Gastos de tasación,

- Gastos de notaría,

- Gastos por gestoría,

- IAJD (Impuesto de actividades jurídico documentados),

- Seguro (del bien hipotecado, vida, …)

Introduciendo el número de cuenta y ejercicio se completa la ficha de la que se obtendrán los valores para su presentación en el modelo fiscal.

Modelo 347

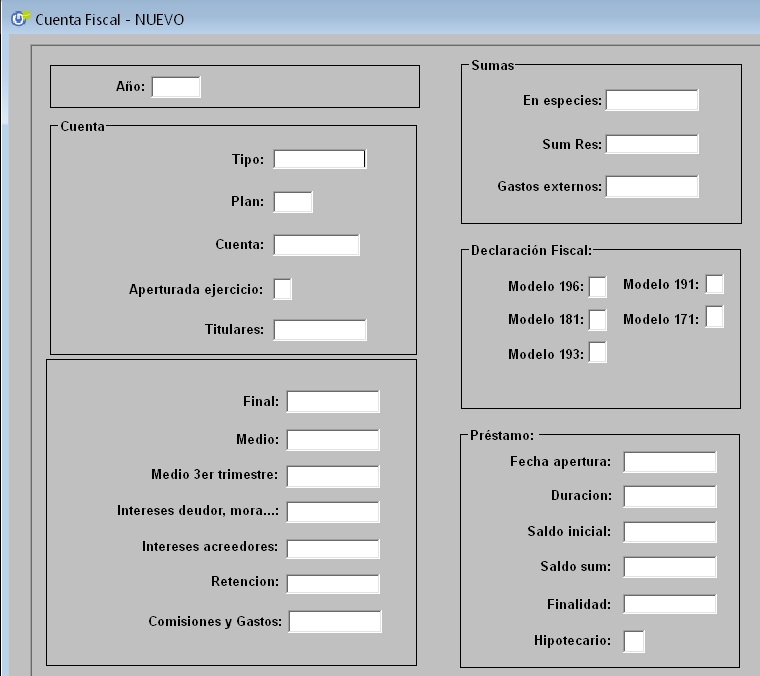

Cuenta fiscal

Los datos fiscales de los dos últimos años se encuentran en cada una de las cuentas (vista, plazo, préstamos, créditos, efectos, avales). Anualmente la información del año actual se graba en cuenta fiscal. De tal manera, que disponemos de un histórico de información fiscal de la cuenta.

La información que se guarda consta de los campos:

- Año: ejercicio fiscal,

- Tipo: de cuenta, ahorro, corriente, …

- Plan: de producto,

- Cuenta: identificación de contrato,

- Abierta en ejercicio: «S»/»N»,

- Titulares: número de titulares activos en la cuenta,

- Saldo Final: importe el día 31/12/2XXX,

- Saldo medio:

- Saldo medio 4 trimestre

- Intereses deudores y mora

- Intereses acreedores

- Retenciones: practicadas en el ejercicio,

- Comisiones y gastos: aplicadas en el ejercicio,

- Suma en especie: regalos en cuenta,

- Suma res: retenciones sobre regalos en especie,

- Gastos externos

- Modelo fiscal XXX: a «S» se declara en el modelo fiscal concreto,

- Fecha de apertura de la cuenta,

- Duración: en meses de los préstamos,

- Saldo inicial: Saldo capital concedido,

- Saldo suma

- Finalidad: de la operación,

- Hipotecario: «S»/»N»

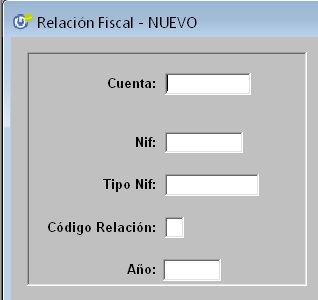

Relación fiscal

Al igual que en los datos fiscales, anualmente la información de las relaciones (titulares, cotitulares…) en cuenta del año actual se graba en relación fiscal. De tal manera, que disponemos de un histórico de información fiscal de la cuenta.

Incluyen los campos:

- Cuenta

- Año

- Nif

- Tip_Nif

- Código de relación

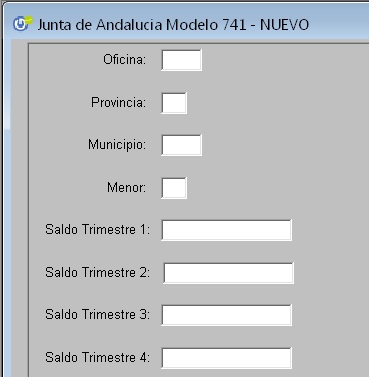

Junta de andalucia

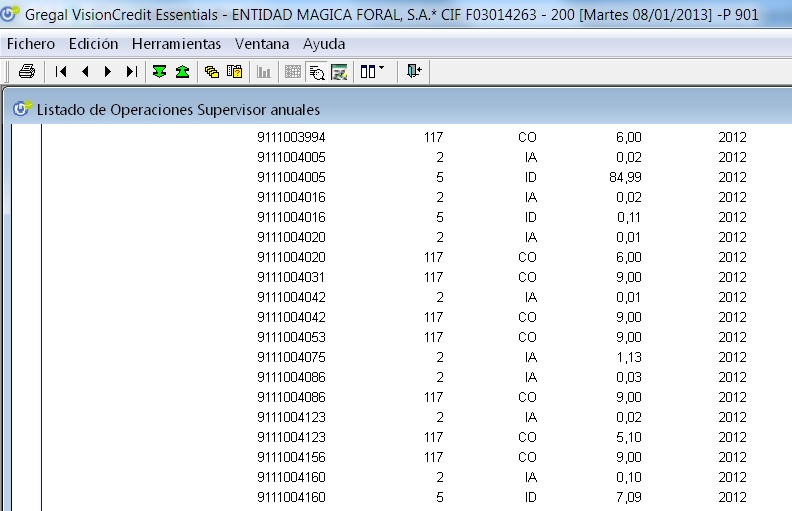

Operaciones de supervisor

Las operaciones internas del aplicativo se categorizan en operaciones de supervisor. Dentro de los procesos anuales, en la opción <Grabar viejo año BDE> – Banco de España- genera los datos para la explotación del listado.