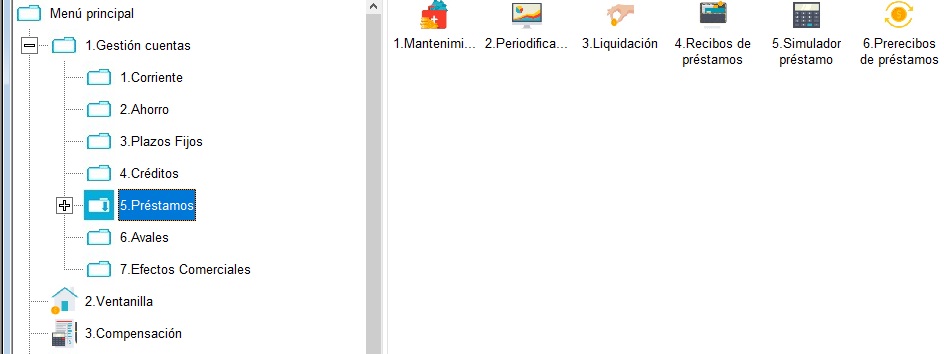

Tipos de cuentas bancarias

Tratamiento completo de todo tipo de cuentas: corrientes, ahorro, imposiciones a plazo fijo, pólizas de crédito, préstamos, leasing, factoring, renting, crowdlending, descuento y avales.

Las operaciones que se pueden hacer: aperturas, cancelaciones, liquidaciones, periodificar, extractos de comunicación de operaciones, amortizaciones de préstamos, pagos de recibos de préstamos, etc.

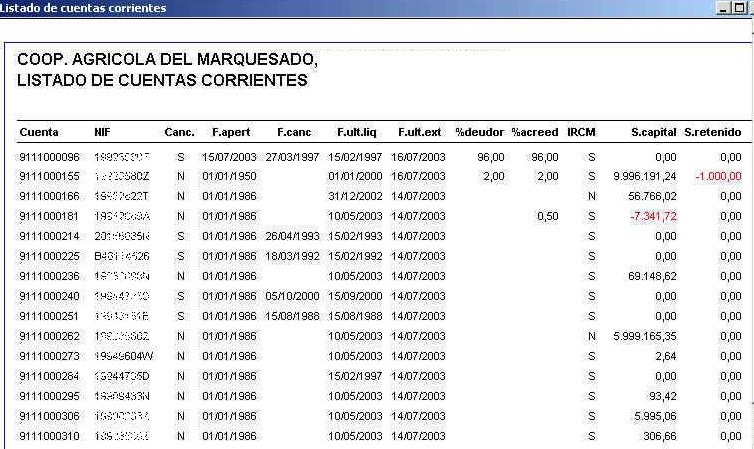

Clasifica las cuentas según su tipo de cuenta:

- 1 – Corriente

- 2 – Ahorro

- 3 – Plazos fijos

- 4 .a- Créditos

- 4.b – Factoring

- 6 .a- Préstamos

- 6.1 – Corto, medio y largo plazo

- 6.1 – Personales, consumo, estudios, hipotecarios, empresas

- 6.b – Leasing (Leasing financiero)

- 6.c – Renting (Leasing operativo)

- 6.d – Crowdlending

- 7 – Avales

- 8 – Efectos comerciales

Menú <Gestión cuentas> bancarias <Prestamos> <Ahorro> <Plazo> <Créditos>Avales><Corriente>

Cada opción de este menú lleva a otro menú que, en general, tiene las siguientes opciones: <Mantenimiento>, <Liquidación>, <Extractos>, <Periodificación>.

La opción de Préstamo, además, tiene las opciones <Simular Amortización> y <Recibos Préstamo>, pero no la opción Extractos de Cuentas.

La opción de Avales incluye las opciones <Mantenimiento>, <Periodificación> y <Liquidar>. Dentro de la opción de «Imprimir», está el listado «Libro de registros».

Mantenimiento

Existen diferentes funciones, comunes o no, que veremos a continuación:

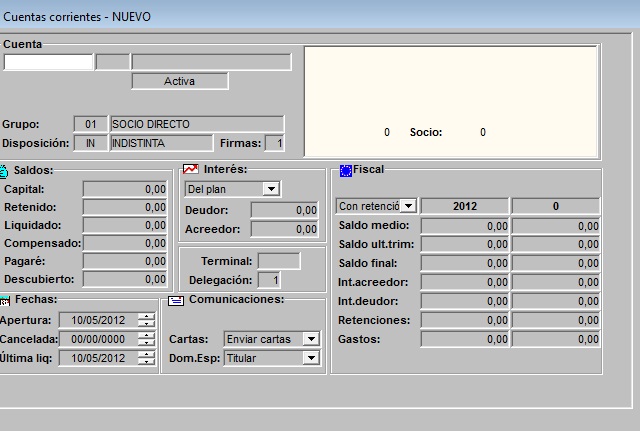

¿Cómo se apertura una cuenta?

Apertura corriente

Dar de alta aperturas de nuevas cuentas (tendrán que existir los planes de cuentas).

Al situarse sobre el Número de cuenta y presionar F3 se muestra la lista de planes que corresponden al tipo solicitado.

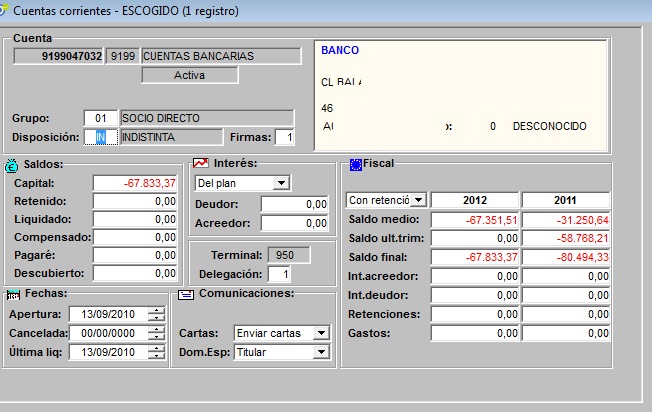

Los campos comunes a introducir en el mantenimiento de cualquier tipo de cuenta , y los únicos en los casos de Cuentas Corrientes y Cuentas de Ahorro, son:

- Número de Cuenta: Se ha de introducir siempre el código de plan (cuatro dígitos). Si no escribimos un número completo de cuenta a continuación, el programa asignará el número siguiente al que figure en el plan de cuenta como último número, y calculará el dígito de control correspondiente. Ver Mantenimiento de Planes de cuentas (Códigos/Gestión/Planes de cuentas).

- Descu. Autorizado: Permite que preautoricemos un importe de descubierto distinto del de plan (por defecto, tomará los datos del plan). Avisará cada vez que hay un descubierto si en el Plan de cuenta, el campo «Avisa» esta afirmativo.

- Campos de Códigos: NIF Grupo Contable (del titular)Clase de Disposición (por defecto IN indistinta) Estos campos pueden introducirse directamente (si los conocemos y existen en la Base de Datos), consultarlos (pulsando PF2, y siempre que existan en la Base de Datos) o crearlos para después seleccionarlos (si pulsamos PF7 accedemos a la pantalla de Mantenimiento de código y darlo de alta).

- Número de Firmas: el número de firmas necesarias para disponer en la cuenta.

- Fecha de apertura: por defecto, la fecha del día de trabajo.

- Tipos de Interés y Comisiones: pueden introducirse (si son distintos de los de plan) o dejarse en blanco o sin modificar (con lo cual los tomará del plan) .

- Ind. Comunicación: S/N :si se han de emitir cartas de comunicación de las operaciones de esta cuenta que tengan activado el indicador de comunicación

- Domicilio Especial: S/N : obligatorio indicar ‘S’ si vamos a introducir domicilio de la cuenta distinto del domicilio del titular.

- IRCM:Para corrientes, ahorro, plazos y créditos existe el campo IRCM, en este se declara si los intereses acreedores que se abonan a la cuenta tributan. Atención si el Plan tiene IRCM=»N» las cuentas no tributan, independientemente del valor en la ficha de la cuenta. En el caso que el Plan tenga IRCM=»S» consultará el estado en la ficha cuenta.

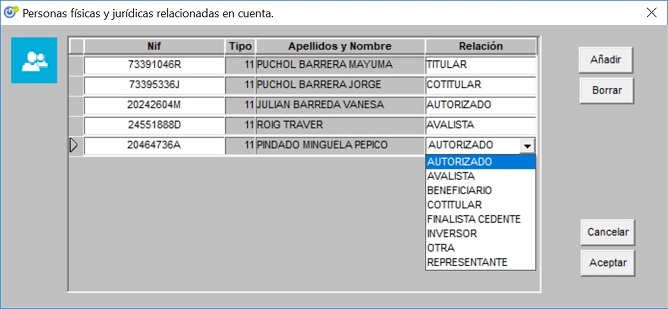

Una vez dada de alta la cuenta, aparecerá otra pantalla para introducir, el resto de cotitulares, autorizados, apoderados, avalistas (en su caso) de la cuenta. Sólo en el momento de la apertura se podrán dar de alta los titulares. Para el resto de relaciones: Personas ( avalistas, autorizados, …) se modificaran en cualquier momento. y Domicilio Especial de la cuenta.

Tras la grabación del alta, automáticamente sale el contrato a firmar.

La pantalla de apertura de Cuentas de Plazo, de Préstamo y de Crédito requiere la introducción de otros campos diferentes; veamos las pantallas una a una.

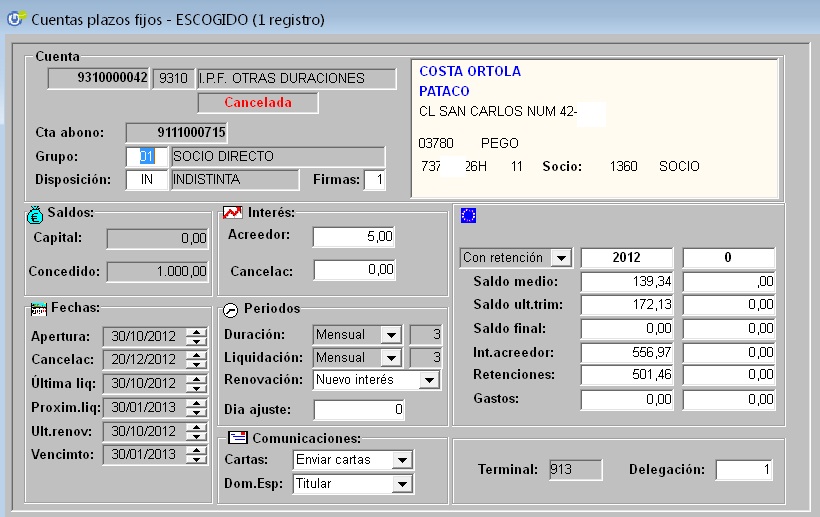

Peculiaridades en cuentas de plazo

Las Cuentas de Plazo presentaran en pantalla los datos que indicamos a continuación, lógicamente se introducirán en Apertura, y podremos gestionarlos por el resto de opciones.

- Cuenta de Relación: Cuenta existente en la Base de Datos, en la que se adeuda automáticamente el importe del plazo y a la que se abonarán los intereses que devengue. El programa comprueba que el titular de la cuenta de Relación y del plazo sea el mismo (aunque permite que sea diferente).

- Importe: Importe del plazo.Tipo de Duración y Tipo de Liquidación: Duración y periodo de liquidación en Días, Meses o Años; en el siguiente campo se ha de introducir el número de periodos. En función de la duración el programa calculará la fecha de vencimiento.

- Día ajuste:

- Fecha a la que redondeará la liquidación y la amortización para préstamos y plazos fijos para cuya duración NO esté expresada ni en días ni en laborales.

- El día ajuste viene por defecto del plan en la creación de la operación. Si este valor (el del plan) fuera 0, en el momento de la concesión actuará tal y como se indica en el caso 0. En el caso que su valor fuera distinto de cero se respetará el definido en el plan sin modificación alguna en la concesión.

- Caso 31: liquidará el último día del mes: 31 enero, 28 o 29 de febrero, 31 marzo

- Caso 30: liquidará el último o penúltimo día del mes, 30 enero, 28 o 29 de febrero, 30 marzo

- Caso 29: liquidará 29 enero, 28 0 29 de febrero, 29 marzo.

- Caso 0: Al poner 0 ajustará con el día de la fecha de apertura en la concesión.

- Caso 1 al 27 :Cualquier valor X , x-enero, x-febrero, ….

Renovación Automática (A/B/C/D): Tipo de actuación al vencimiento.

-

- C = «Cancelar» Abono del importe en la cuenta de relación.

- B = «Mantiene interés» Renueva con el tipo de interés que se encuentra en el registro del plazo, en este caso al 2,45.

- A= «Nuevo interés» Renueva buscando en el plan el tipo a aplicar en el tramo por el importe del plazo o renueva buscando en el plan el tipo a aplicar en el tramo por la suma de importes que posee como titular o cotitular. En este último caso ve el parametro s_param.i_cam_int.

Plazos creciente (decrecientes):

Podemos crear plazos crecientes, esto es: Partiendo de un interés base y sumado factor*liquidaciones obtendremos el interés a aplicar.

Al renovar el plazo se vuelve a la base .

Ejemplo: Fecha apertura 01/01/2005, periodo de liquidación trimestral, Base = 5%, Margen= +0,25 Fecha Liquidación Interés Nuevo Tipo 01/03/2005 5

5 + 0.25 * 1; 01/06/2005 5.25; 5 + 0.25 *; 01/09/2005 5.50; 5 + 0.25 * 3

Plazos (Rendimiento en Especie):

Podemos crear plazos con retribución en especie.

Rendimiento: no hay remuneración en efectivo.

Tienen la consideración de remuneración en especie a todos los efectos legales y fiscales vigentes. Cancelación anticipada: no se permite. Entrega: en oficina solicitada. Renovación: Es posible la renovación automática (intereses monetarios).

El documento a imprimir es el Contrato o la libreta si gestionamos el plazo con libreta, En Cancelación utilizaremos el reintegro.

La Apertura origina los movimientos de histórico y contables (abonos en cuenta de plazo y cargos en cuenta de relación, podemos introducir varias cuentas con los importes de los cargos), control de contadores.

En la Cancelación comprobaremos que la fecha de cancelación es mayor que la Fecha de Vencimiento, si es así calcularemos el interés acreedor y el IRCM, generamos los movimientos contables, marcaremos las cuenta como cancelada, saldo de la Cuenta a cero y control de contadores. Si cancelamos anticipadamente, calculamos además la comisión por cancelación anticipada.

Matemática liquidación y cancelación de plazos fijos

Supuesta apertura de Plazo Fijo, con liquidación trimestral y duración anual con penalización por cancelación del 1% y un retribución del 4%. La fórmula para el cálculo de los intereses retribuidos :

- Ri = P.i.t/36500 Donde :Ri = Importe de intereses devengados, P = Principal de la Imposición. (1.000.000 euros.), I = Tipo de interés nominal. (4 % ).

- T = días del periodo. (trimestre = 92 días).

Liquidación del primer trimestre. Ri= 1.000.000*4*92/36.500 = 10.054 Retenciones practicadas. Ri * ircm (18%) = 10.054 * 0,18 = 1.809.

Actuación en una cancelación de plazo fijo:

Hay que tener en cuenta que debe liquidar por los días que quedan por liquidar.

Si la liquidación se hizo el 19/12/2000 (dos liquidaciones) y cancelamos el día 20/12/2000.

Tendremos por liquidación:

- Ri = 1(días)*4(interés)*1.000.000 / 36.500 = 110

- Las retenciones practicadas será el 18 % de Ri, 110 * 0,18 = 20.

- Y por cancelación. Rc = 182(días)*1(% cancelación anticipada)*1.000.000(importe)/ 36.500 = 4986

En los contratos de plazos fijos aparece la cláusula » Si la Sección de Crédito accediese a la cancelación anticipada de estos depósito, una vez liquidados los intereses pactados hasta la fecha de dicha cancelación anticipada, se deducirá del principal del depósito un 1% anual por el periodo que medie entre la fecha de cancelación y el vencimiento del depósito, sin que esta deducción pueda exceder de los intereses devengados desde el inicio de la operación».

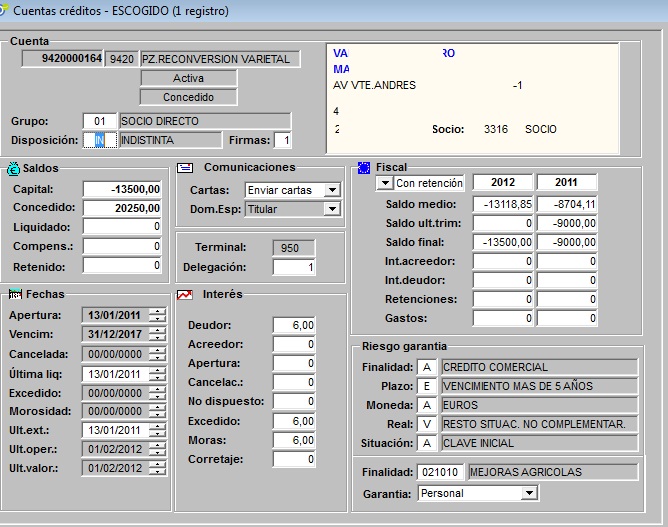

Peculiaridades cuentas de crédito

La Cuenta de Crédito es un contrato de carácter mercantil, en virtud del cual se concede un límite de disponibilidad de crédito, en función de la garantía y según unas condiciones determinadas. La característica diferencial de esta forma de crédito es la facultad que se concede al cliente de efectuar los reintegros e ingresos que considere oportunos, siempre que no sobrepase el límite estipulado.

Las Cuentas de Crédito presentaran en pantalla los datos que indicamos a continuación, lógicamente se introducirán en Apertura, y podremos gestionarlos por el resto de opciones.

- Fecha de Vencimiento: Se ha de introducir

- Límite: Importe concedido en la Póliza de Crédito. Importe máximo hasta el cual podrá disponer el cliente en la cuenta corriente vinculada, según las condiciones pactadas en el contrato, antes de cualquier amortización.

- Retención: Aplicar retención I.R.C.M. (Normalmente, será ‘S’).

El documento a imprimir en Apertura es el Contrato, en Cancelación será una imposición o reintegro.

Existe una operación que se llama Concesión de Límite que origina los movimientos de histórico y contables.

Concesión del límite

La Concesión de Límite permite cambiar datos en las cuentas aperturadas que aún no tienen el límite concedido, mientras no se realice este proceso no podremos trabajar con esta cuenta. La comisión de apertura se calcula en la concesión de modo que actúa sobre la propia Cuenta de Crédito. DISPONIBLE = LÍMITE – COMISIÓN.

Una vez la cuenta esté concedida no podemos cambiar condiciones.

La Cancelación del crédito liquidará movimientos del histórico, saldo de la Cuenta a cero, marcará la Cuenta como cancelada, este proceso de Cancelación presentará en pantalla los saldos y cálculos que se realicen para efectuar la operación (interés deudor, interés acreedor, interés demora, saldo excedido, saldo no dispuesto, IRCM) que generarán los movimientos de histórico y contables y control de contadores.

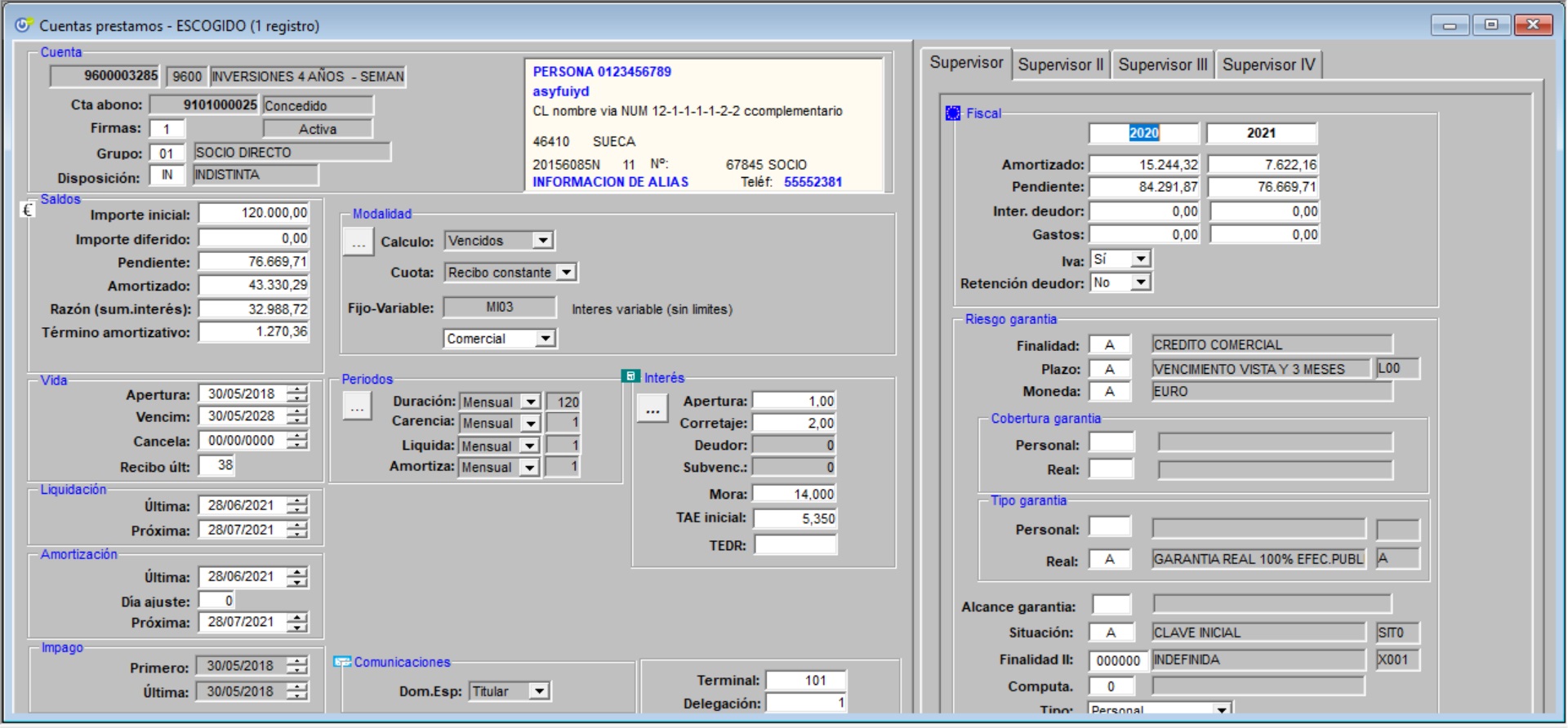

Peculiaridades de cuentas de préstamo

Las Cuentas de Préstamo presentaran en pantalla los datos que indicamos a continuación, lógicamente se introducirán en Apertura, y podremos gestionarlos por el resto de operaciones.

Préstamo apertura

- Tipo Cuota: Constante o Variable.

- Constante: el interés y la amortización en cada cuota es variable pero su suma es constante.

- Variable: la cuota de amortización es constante variando el interés en función del capital pendiente.

- Indicativo Intereses: Vencidos

- Cuenta Relación: Cuenta a la que se abonará el importe del préstamo a su concesión y en la que se adeudarán los recibos generados.

- Importe: Importe concedido

- Importe diferido: Sumatorio de importes abonados hasta la fecha exceptuando el abono inicial. Estos importes se van añadiendo por procesos fin de día al comprobar si en la ficha del préstamo, en la opción Herramientas,Concesión de importes en diferido coincide la fecha.

- Día ajuste: Fecha a la que redondeara la liquidación y la amortización para evitar indicar qué día del mes tendrá que operar.

Por ejemplo: 31, liquidara 31 enero, 28 o 29 de febrero, 31 marzo 30 liquidara 30 enero, 28 o 29 de febrero, 30 marzo 29 liquidara 29 enero, 28 0 29 de febrero, 29 marzo 28 liquidara 28 enero, 28 …..En caso de 0 ajustará con el día de la fecha de apertura. - Periodos Duración, Liquidación, Carencia, Amortización: en el primer campo se indicará el tipo de periodo (Días, Meses, Años) y en el segundo la cantidad de periodos. Si se ha indicado Cuota Constante, el periodo de Liquidación y el de Amortización han de ser iguales y el periodo de Carencia ha de ser «0».

- Los campos de Fecha vencimiento, Próxima Facturación y Próxima Amortización se cumplimentan automáticamente en función de la fecha en que nos encontramos, el periodo de liquidación y el periodo de amortización.

La concesión del préstamo genera un primer recibo con número «0» y tipo de operación=»X5″, en él se guardan los datos iniciales del préstamo como son: saldo incial, duración inicial y fecha de vencimiento inicial. Para el caso de intereses anticipados este primer recibo los incluirá. El objetivo es poder conocer la trazabilidad del préstamo en los casos:

- Cambio de duración (amortizaciones que reducen el vencimiento),

- Finalidad del préstamo,

- % Vivienda,

- Aumento del concedido (abonos diferidos).

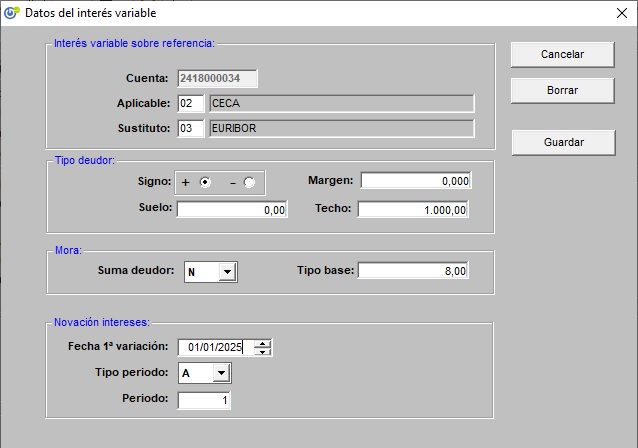

Interés variables sobre referencias

En la apertura del préstamo o una vez concedido entrando por Herramientas, Interés variable se accede a la ficha para indexar el tipo deudor a una referencia.

- Aplicable: Referencia sobre la que se buscará el tipo de interés activo en el periodo de novación.

- Sustituto: Referencia que se aplicará en caso que el apicable desaparezca.

- Signo: Incremento o decremento sobre el Índice.

- Margen: Importe positivo sobre el aplicar la fórmula Nuevo Deudor = Índice +- Margen.

- Límites aplicables: (Clausula suelo) La operación es realmente intervalo (acotado por arriba y por abajo) del tipo de interés a aplicar sobre un préstamo con interés variable. Si el tipo calculado supera el máximo se aplica este último y si no llega al mínimo, se aplica el mínimo. Suelo mínimo tipo deudor a aplicar. Techo máximo tipo deudor a aplicar.

- Mora: Tipo base es el % que se aplica para la mora en la próxima modificación de los tipos de interés. Sí el campo Suma deudor es afirmativo el interés mora será igual a la suma del tipo de interés deudor más el tipo base.

- Fecha de primera variación: Fecha desde la que empezará a comprobarse las variaciones en los intereses.

- Tipo y Periodo: En las novaciones. A,1 Cada año, M,1 cada mes, etc.

Concesión del préstamo

La concesión de préstamo permite cambiar datos de los prestamos y marca el préstamo como concedido. Los cambios podrán alterar el Cuadro de Amortización y el Contrato por lo que permitiremos volver a imprimirlos.

En el caso de que se calculen comisiones por la apertura, corretaje, etc. Daremos opción a imprimir el recibo correspondiente.

Los datos que trata son:

- Cuenta (clave no puede modificarse)

- Fecha de apertura

- Importe

- Comisión apertura

- Corretaje

- Intereses anticipados

- Cuenta abono

- Fecha de valor

Los campos se cumplimentarán por defecto en función de lo introducido por apertura, pero lo podremos modificar.

La concesión origina los movimientos de abono por el importe en la cuenta relación del Cliente y la contabilización de la inversión y cada uno de los gastos. Si el préstamo tiene intereses anticipados, se realizarán los movimientos correspondientes.

Se actualizarán las cuentas y los contadores correspondientes por el importe concedido y por los importes de comisiones, corretajes e intereses anticipados.

Operaciones concesión de préstamo

- 950: Abono del préstamo

- 951: Cargo corretaje préstamo

- 952: Cargo de comisión préstamo

- 953: Cargo de intereses anticipados del préstamo

- 950: Abono del préstamo

Asiento concesión de préstamo 1012

| Cod Asiento | Linea | D/H | Cuenta contable | Concepto | Contrapartida | Descripción apunte |

|---|---|---|---|---|---|---|

| 1012 | 1 | D | 120PPPPPP | C | Concedido | |

| 1012 | 2 | D | PPPPPPPPP | C | Comis+Corre+Int.Anti | |

| 1012 | 3 | H | PPPPPPPPP | A | Concedido | |

| 1012 | 4 | H | 610PPPPPP | A | Comisión | |

| 1012 | 5 | H | 2705103 | A | Corretaje | |

| 1012 | 6 | H | 610PPPPP | A | Int.Anticipados |

Amortización anticipada

Esta opción permite que se realice un pago de Capital, anticipándose al plan de recuperación previsto. Deberemos controlar que no existan recibos en cartera.

Los datos a tratar son:

- Cuenta

- Montante (capital+intereses)

- Capital amortizado

- Períodos a reducir

- Reducir capital S/N

En función de que sea cuota fija o variable deberemos realizar diversos tratamientos:

• Cuota fija: distinguiremos entre:

- Reducir capital: Capital – Entrega por los días que quedan, generar recibos con intereses hasta la fecha, calcular cuadro amortización.

- Reducir períodos: Mantiene la cuota, calcularemos la entrega y cambiará las fechas.

• Cuota variable: distinguiremos entre reducir:

- El capital a amortizar: calcularemos intereses.

- El montante: incluiremos intereses.

- El capital ‘S’: generamos el nuevo cuadro de amortización.’N’: sólo pagaremos intereses en recibos de pago hasta cubrir la entrega.

- Los períodos: Mantiene la cuota, calcularemos la entrega y cambiará las fechas.

Asiento amortización de préstamo 1019

| Cod Asiento | Linea | D/H | Cuenta contable | Concepto | Contrapartida | Descripción apunte |

|---|---|---|---|---|---|---|

| 1019 | 1 | D | 1201508 | C | CARTERA RECIBO (Interes+Amortizado) | |

| 1019 | 2 | H | 120pppp | A | AMORTIZADO | |

| 1019 | 3 | H | 610pppp | A | INTERESES PRESTAMO | |

| 1019 | 4 | H | 620pppp | A | Gastos,correo e | |

| 1019 | 5 | H | 470pppp | A | Iva | |

| 1019 | 6 | H | 620pppp | A | 7+8+9+10+11+12+13+14 | |

| 1019 | 7 | D | 62300064 | C | Periodifica tasacion | |

| 1019 | 8 | D | 62300064 | C | Periodifca notaria | |

| 1019 | 9 | D | 62300064 | C | Periodifica gestoria | |

| 1019 | 10 | D | 62300064 | C | Periodifica registro | |

| 1019 | 11 | D | 63100015 | C | Periodifica IAJD | |

| 1019 | 12 | D | 6230006 | C | Seguro | |

| 1019 | 13 | D | 62300067 | C | Otros | |

| 1019 | 14 | D | 99999999 | C | Periodifica Apertura | |

| 1019 | 15 | H

|

99999999 | A | Periodifica Apertura

|

Las líneas 6 en adelante reflejan las periodificaciones de los gastos iniciales o en años siguientes en la concesión del los préstamos.

Para introducir los valores a periodificar hay que ir a la ficha <Anuales y fiscales><Hipotecaria>. Seleccionar por año y cuenta (o crear) y rellenar los campos de la derecha «a cargo de la empresa».

Por cada recibo de préstamos que se genere (en liquidación o amortización) se aplicará la fórumula saldo_amortizado * importe_a_cargo_empresa / saldo concedido.

Para el caso de apertura se trata de un ingreso con la fórmula idéntica a la anterior.

Pago de recibo préstamo

Este proceso puede realizarse desde que tenemos el recibo generado en Cartera (ver liquidación de préstamos), los recibos sólo podremos pagarlos por orden de vencimiento, no podremos pagar el siguiente recibo mientras el anterior no esté totalmente pagado.

Lugares de cobro:

- Gestión de cuentas, Préstamos, seleccionar la cuenta, Herramientas, cobro de recibo. Al introducir la cuenta se nos presentará el primer recibo pendiente de vencimiento, con los datos: Cuenta y Fecha valor.

- Procesos diarios, Tratamiento de cartera de préstamos.

- Préstamos, Liquidación, Cobro forzado.

- Marcado manual, Gestión de cuentas, Préstamos, Recibos de préstamos.

Formas de cobro:

- Total

- Parcial

- Forzado

Según la configuración en parámetros del plan de cuenta el cobro del recibo puede ser de tres modos: cobro total, parcial o forzado. En la creación de los planes los tipos de cobro se heredarán del parámetro general y podrá modificarse.

El cobro total exige la existencia de un saldo en la cuenta de relación igual o superior a la deuda del recibo.

El cobro parcial retira de la cuenta todo el importe necesario para pagar el total o parte del recibo.

La última forma es el cobro forzado en la cuenta de relación se carga el importe y se abona el mismo, dejando las cuentas a 0. Su uso está pensado para los cobros automáticos mediante SEPA a entidades externas.

Para cualquier tipo de forma de cobro, en caso de que exista demora se calculará el importe por demora desde el vencimiento hasta la fecha de pago.

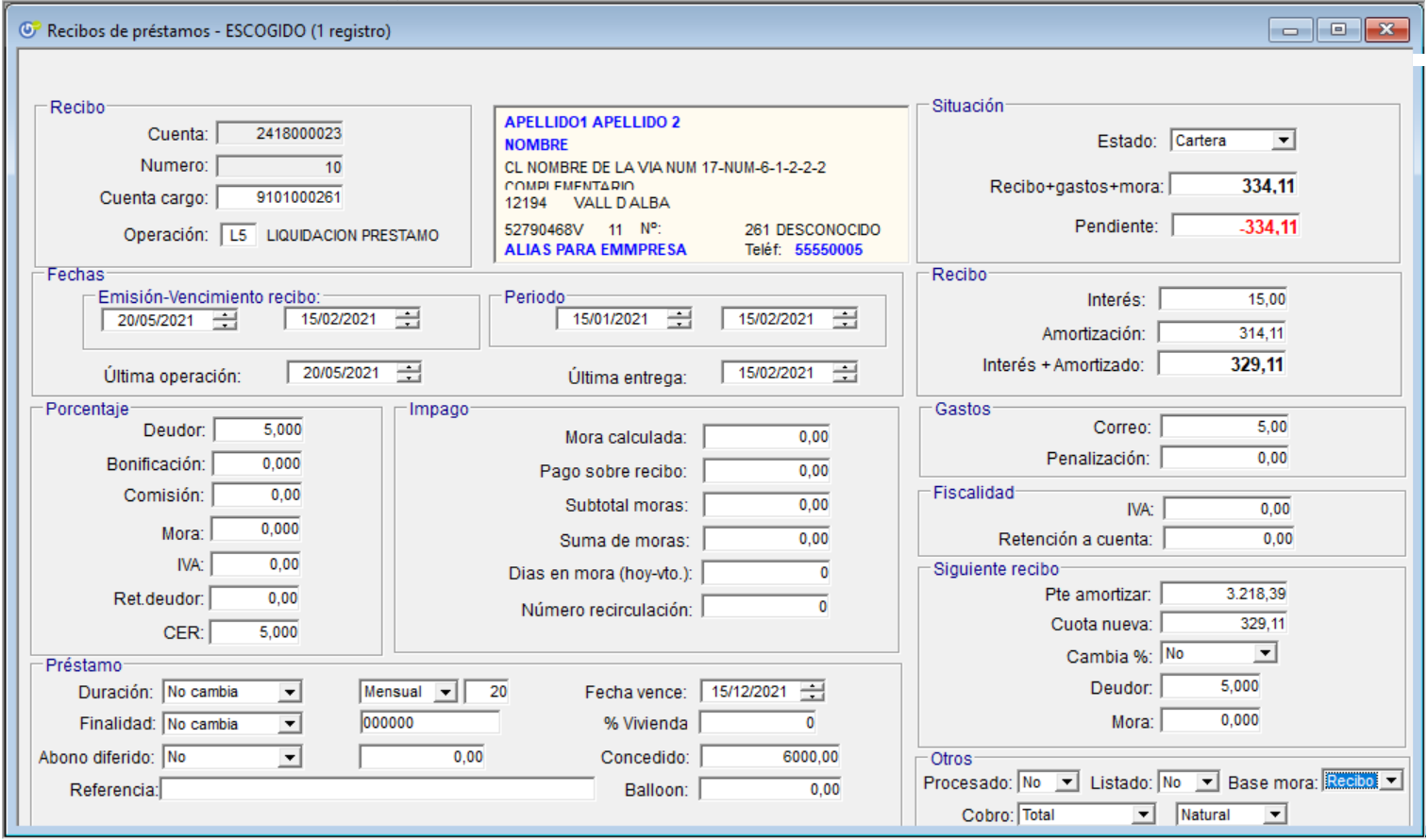

Datos del recibo de préstamo

Recibo

- Cuenta: Número de préstamo.

- Número de recibo: Secuencial para cada préstamo. La clave está conformado por el número de recibo y la cuenta.

- Cuenta de cargo: Cuenta corriente/ahorro o crédito. A lo largo de la vida del préstamo puede ir cambiándose la cuenta, desde gestión de cuentas, préstamos y herramientas cuentas de relación.

- Operación: Origen del recibo ya sea liquidación o bien amortización anticipada.

Situación

- Estado: C cartera, I impagado, M mora (impagado con más de 90 días), A anulado.

- Total con moras: Deuda total = Importe del recibo + gastos + penalización + suma de moras + moras calculadas.

- Pendiente: Total con mora – Pagos sobr recibo – Suma de moras ;

Fecha

- Fecha de emisión y de vencimiento: Fecha de creación del recibo y fecha en el que debería cobrarse.

- Periodo: del recibo.

- Última operación: Fecha de cualquier operación sobre el recibo, incluida el intento de cobro aunque resulte fallido.

- Última entrega: Fecha última en la que se logro «amortizar o paga intereses deudores» sobre el recibo.

Siguiente recibo

- ¿Abono diferido?: S/N, para préstamos con abonos diferidos.Si el campo abono diferido es cierto Importe nuevo abono

- Pendiente de amortizar: Nuevo pendiente por amortizar para el cálculo en el siguiente recibo.

- ¿Porcentaje cambia? S/N (anteriormente tenía también valor A de amortización anticipado) .

- Deudor que aplicará en el siguiente recibo.

- Mora a aplicar en próximo recibo.

- Cuota nueva: Valor del próximo recibo que no tenga carencia.

Porcentajes

- Deudor: Tipo de interés deudor. Corresponde con el marcado en el préstamo o bien el actualizado tras las revisiones.

- Bonificado: Tipo a descontar sobre el interés deudor

- Comisión: Porcentaje sobre las comisiones a aplicar

- Moras: Porcentaje de moras a aplicar sobre según el campo base mora (Total, recibo o capital).

- IVA: Este campo proviene del % que viene en el plan de cuentas. Se muestra solo si en los parámetros fiscales los intereses deudores dispone de valor. En caso contrario este campo estará oculto.

- Retención deudor: Para el caso de operaciones especiales entre empresas en las que el deudor tenga obligación de retener al acreedor.

- CER: TAE eliminando los costes iniciales.

Impago

- Mora calculada: Importe morable * %moras * días desde la última entrega. Se calcula en los procesos de cobro. En la Cartera de Préstamo opción Herramientas permite forzar el cálculo.En caso de impago se calcula la mora en función del número de días (desde fecha apertura o fec_ulten) por el porcentaje de moras y se multiplica por el (importe del recibo + gastos +penalización) – (pago sobre el recibo = ptas_acuen) .

- Pago sobre recibo: Suma de pagos que han logrado pagar amortizado e intereses deudores.

- Subtotal moras: Para lo modalidad de pagos parciales; en el caso de pago(s) que no llegue(n) a reducir el recibo se van sumando las moras. Cuando se logre pagar parte del recibo (amortizado e intereses) este campo se pasa a 0 y la fecha de última mora se actualiza a la de operación.

- Suma de moras

- Días en mora: días desde fecha de vencimiento.

Recibo (importes)

- Interés

- Amortización

- Recibo = Interés + Amortización

Gastos sobre recibo

- Gatos, correo

- Penalización: Se aplica la primera vez que se intenta cobrar el recibo y no existe suficiente importe. El valor proviene de la comisión asignada en el plan del préstamo.

Fiscalidad

- IVA: importe calculado sobre los intereses deudores; se calculará en el caso que el plan tenga activo el indicador de IVA.

- Retención a cuenta: importe calculado sobre los intereses deudores.

Otros

- Procesado: ‘S’,’N’.

- Listado: ‘S’,’N’.

- Base mora: Total, Interés y Amortizado, Amortizado.

- Formas de pago: Total, Parcial, Forzado

Se indicará el importe a pagar para liquidar totalmente el recibo, si se paga marcaremos el recibo como pagado, podremos cargar el importe sobre una cuenta relacionada.

Si pagamos parte del recibo como mínimo deberán ser los intereses y si hay más se toma de capital , esto origina el recálculo de importes sobre el propio recibo.

Se realizarán los movimientos en histórico y contabilidad correspondientes al pago parcial o total del recibo, se actualizaran los contadores, saldos de las cuentas y un movimiento en la tabla de anticipos de recibos de préstamos si el recibo no se paga por la totalidad.

Operaciones pago recibo préstamo

- 959: Cobro interés demora

- 958: Cobro cartera (interés + amortización)

- 8230: Solo para forzado ABONO-CARGO de la penalización por impago

- 8114: Cobro de la penalización por impago

Asiento recibo préstamo en cartera 1018

| Cod Asiento | Linea | D/H | Cuenta contable | Concepto | Contrapartida | Descripción apunte |

|---|---|---|---|---|---|---|

| 1018 | 1 | D | PPPPPPPPP | C | CUENTA CORRIENTE | |

| 1018 | 2 | H | 1201508 | A | RECIBO PTS. COBRO | |

Asiento recibo préstamo en impagado 1016

| Cod Asiento | Linea | D/H | Cuenta contable | Concepto | Contrapartida | Descripción apunte |

|---|---|---|---|---|---|---|

| 1016 | 1 | D | PPPPPPPP | C | CUENTA CORRIENTE | |

| 1016 | 2 | H | 1201508 | A | CARTERA PRÉSTAMO | |

| 1016 | 3 | H | 6101504A | A | INTERES MORA- | |

| 1016 | 4 | H | 610PPPPP | A | PENALIZACIÓN |

Asiento recibo préstamo en mora 1017

| Cod Asiento | Linea | D/H | Cuenta contable | Concepto | Contrapartida | Descripción apunte |

|---|---|---|---|---|---|---|

| 1017 | 1 | D | PPPPPPPP | C | CTA.CORRIENTE(MORA +RECIBO | |

| 1017 | 2 | H | 1201508 | A | CARTERA PRESTAMO VENCIDO (MORA) | |

| 1017 | 3 | H | 6101504 | A | ENT.AMORT-PENALIZA | |

| 1017 | 4 | H | 610PPPPP | A | PENALIZACION |

Préstamo con varios abonos al prestatario

Está permitida el pago de diferentes abonos al prestatario. Para ello en Herramientas, Concesión de importes en diferido se añadirán las líneas con fecha coincidente con la emisión de recibos en la que se abonarán los importes al prestatario.

El proceso de fin de día recorrerá estos valores y provocará el abono en la cuenta del deudor del importe y el cargo de las comisiones. Estos movimientos además modificarán los valores de los importes anuales para su presentación en hacienda.

En estos tipos de préstamos el importe que aparece en el contrato es la suma del importe concedido y los de Herramientas – Concesión de importes en diferido.

La liquidación de los préstamos o dicho de otro modo la generación de la cartera de préstamos tiene en consideración la posibilidad del aumento de esta deuda. Pero no así las amortizaciones anticipadas por lo que se opera de manera ordinaria.

Operaciones pagos de préstamo

- 959: Pago de la mora

- 8114: Pago de penalización

- 958: Mantenimiento y Recibo (Amortización + Intereses)

Asiento pagos de préstamo

- 1018: Pago recibo en cartera

1 Recibo (Cta. corriente) 2 Recibo (Cartera de préstamo)

- 1016: Pago recibo en estado impagado

1 Mora + Recibo (Cta. corriente) 2 Recibo – Mora (Cartera de préstamo) 3 Mora 4 Penalización - 1017: Pago recibo en estado mora

1 Mora + Recibo (Cta. corriente) 2 Recibo – Mora (Cartera de préstamo) 3 Mora 4 Penalización

¿ Cómo efectuar el Pago Recibo Préstamo?

Opción a utilizar cuando se vaya a pagar un recibo de préstamo antes del proceso de Fin Día Automático.

El pago se generará con cargo en la cuenta de Relación. Entramos en la opción –Gestión de Cuentas, — Préstamos – Mantenimiento. Efectuamos la función -Buscar- sobre la cuenta cuyo recibo se va a pagar, igual anticipado que vencido.

pago recibos de préstamo

Escogemos la opción ‘Herramientas’ , por la función ‘Pago recibo préstamo’ podremos realizar el adeudo en cuenta de un recibo de préstamo. La fecha de valor puede ser modificada (por defecto asumirá la fecha de trabajo del puesto); al validarla, aparecerá una nueva pantalla con el resumen de los recibos del préstamo pendientes de pago. Pulsamos -Aceptar- y se asumirán los datos del recibo más antiguo (aunque haya más de fecha posterior).

En los ‘Datos de Recibo’ de la pantalla anterior se cumplimentarán los datos según el recibo a pagar: Importe amortización, Importe interés, …

Para un recibo que no ha vencido todavía, el «Importe Anticipado» se cumplimentará automáticamente, ya que el pago se efectuará por la totalidad.

Los recibos marcados como Impagado o en mora, tendremos que introducir manualmente el importe que vamos a adeudar (Importe anticipado).

Si hemos de efectuar el pago por la totalidad, tendremos que poner el importe que se indique en el campo «Total a pagar». En caso contrario, el importe no cubre la totalidad del recibo, se asume que es entrega parcial del recibo. Validamos con PF12, indicamos ‘SI’ en la ventanilla de confirmación, y el recibo habrá sido pagado, con adeudo a la cuenta de Relación.

¿Cómo efectuar Amortizaciones de Capital?

Seleccionamos la cuenta de préstamo sobre la que realizar la Amortización extraordinaria entrando por las opciones –Gestión de Cuentas,– Préstamos, función -Buscar-. Seleccionamos la opción -Herramientas-.

Aparece la misma pantalla que hemos visto antes. Entrando por la función <Amortización> podremos realizar el adeudo en la cuenta de Relación del importe a amortizar. El Importe de Intereses se calcula a partir del último periodo de liquidación, la fecha de valor del cargo, y el capital/montante a amortizar. Igual que en la función de Pago Recibo Préstamo, el programa generará un adeudo en la cuenta del cliente por el total de Capital + Intereses.

amortización anticipada de prestamos

Campos saldos: Pendiente en préstamo.

Capital pendiente de amortizar.

Disponible en relación: Importe disponible en la cuenta de relación, si queremos PROVOCAR descubierto no tenemos más que cambiar este importe a 999999999.

Razón y Anualidad: Son calculados por la aplicación directamente.

Opción reducir capital: mantiene la duración pero reduce la cuota, el importe introducido será el amortizado ( se calcularan intereses) después de dar a tabulador la hoja de cálculo inferior se modificará ( si no se modifica es porque el disponible no es suficiente, ver Disponible relación).

Pulsando en Impresora enviará el nuevo cuadro de amortizaciones a la impresora por defecto. Opción reducir plazo: Nos da como información en que periodo nos encontramos, cuantos tiene definidos. Debemos Introducir el NUMERO DE RECIBOS PENDIENTE después de hacer la amortización.

fecha de valor, intereses deudores, disponible, descubierto pago amortizacin anticipada

¿ Provoco descubierto?

Eliminación de Amortización Para anular una amortización de capital, entraremos por las funciones – -Buscar- – -Herramientas- – . El sistema guarda en memoria la última amortización de capital realizada sobre un préstamo, y permitirá la retrocesión de la amortización siempre y cuando la cuenta de préstamo y la cuenta relacionada no hayan sido liquidadas con posterioridad a la amortización.

¿Cómo crear una remesa SEPA domiciliados para el cobro de préstamos?

Para ello entramos en <Cuentas><Préstamos><Recibos> y seleccionamos los recibos en estado C (cartera), I (Impagado),o M (Mora). Seguidamente elegimos Imprimir listados y pulsamos sobre generación SEPA 19. El proceso genera una remesa en <Remesas><Domiciliaciones SEPA>.

El proceso sigue los pasos:

- Crea una cabecera de remesa sino existiera (Domiciliaciones SEPA) .

- El código de ordente está formado por el texto «COBPRE» concatenado con el número de cuenta. Debería darse de alta previamente desde <Códigos><Truncamientos><Ordenantes>. Por cada recibo se comprueba su alta:

- Si existe en códigos de ordenantes se sacan de allí los valores por defecto.

- Si no existe se crea nuevo, partiendo de la cuenta de equivalencia de la cuenta.

- Se busca los datos del cedente (empresa que cobra). Este código se forma por la operación y nif de la empresa.

Novación en préstamos

La novación en préstamos consiste en modificar alguna de las siguiente condiciones:

- Incrementa el importe concedido

- Incrementa el importe balloon

- Modifica el tipo de interés deudor

- Modifica el tipo de interés subvencionado

- Modifica la duración en meses

La opción se encuentra en <Gestión de cuentas><Préstamos> y tras seleccionar la cuenta desplazarse hasta <Herrramientas><Novación>

¿ Cómo proratear los gastos en un préstamo?

Los gastos iniciales en la concesión de un préstamo:

- Tasación,

- Notaria,

- Registro,

- IAJD,

Seguro,- Apertura,

- Otros

Factoring, Descuento comercial, Renting y Leasing

| Factoring | Descuento comercial |

Renting o leasing operativo |

Leasing |

|

| Concepto | Contrato larga duración, anticipo de facturas o descuento de facturas | Cesión de un bien a cambio de un alquiler.

|

Contrato de arrendamiento financiero que | |

| Mantenimiento y reparaciones | Sí | No | ||

| Opción de compra final | No | Sí | ||

| Cancelación anticipada | Sí | No | ||

| Plazo | Corto | Corto | Largo – Medio

Duración de la operación inferior al activo. |

Largo –

Mínimo 2 años para mobiliario, 10 inmobiliario.

|

|

Recibo |

Cuota fija | Precio del bien

Intereses IVA (precio bien + intereses) |

||

| Sistema amortización | Cualquiera no decreciente | |||

| Tipo de interés | Fijo o variable | |||

| Comisiones | Apertura

Estudio

|

|||

| Seguro | Sí

|

Peculiaridades del Leasing

La gestión de los «Leasing» se encuentra dentro de la opción <Gestión de cuentas><Préstamos><Mantenimiento>.

Se puede automatizar la elección de los parámetros adecuando un Plan <Códigos><Gestión><Planes>.

Los valores a introducir en la ficha de préstamo para operar como Leasing son:

- Concedido: importe total del bien (Sin IVA)

- Balloon: Valor residual del bien financiado

- Fijo recibo: Importe que se imputará en cada recibo

- % Por recibo: Importe que se imputará en cada recibo que corresponde a un % del importe que se amortiza en cada recibo.

- % deudor: 0

- Recibo anticipado

- Método constante

- Iva: «Total» que aplica sobre la base de amortización y sobre las comisiones y tipos de interés.

Ejemplo tabla Leasing;

Fecha apertura: 19/09/2022, Concedido: 100.000, Balloon: 20.000, duración 12 meses, liquida mensual, Iva 21%, Fijo sobre recibo: 210 y variable sobre recibo: 10%

Cuota = (Sal_conce – balloon)/duración =(100.000 – 20.000)/12 = 6666.67

Comisión = Fijo + variable sobre recibo * cuota =210 + 10%(6666.67) = 210 + 666.67 =866.67

IVA = (amortiza + comisión)*%iva = (6666.67 + 866.67)* 21% = 1582

Total recibo = amortiza + comisión + iva = 6666.67 + 866.67 + 1582 = 9115

| periodo | fecha | anual | interes | cuota | amortiza | pendiente | iva | recibo | comision |

| 0 | 19/09/2022 | 7533,34 | 0 | 6666,67 | 6666,67 | 93333,33 | 1582 | 9115 | 866,67 |

| 1 | 19/10/2022 | 7533,34 | 0 | 6666,67 | 13333,3 | 86666,66 | 1582 | 9115 | 866,67 |

| 2 | 19/11/2022 | 7533,34 | 0 | 6666,67 | 20000 | 79999,99 | 1582 | 9115 | 866,67 |

| 3 | 19/12/2022 | 7533,34 | 0 | 6666,67 | 26666,7 | 73333,32 | 1582 | 9115 | 866,67 |

| 4 | 19/01/2023 | 7533,34 | 0 | 6666,67 | 33333,4 | 66666,65 | 1582 | 9115 | 866,67 |

| 5 | 19/02/2023 | 7533,34 | 0 | 6666,67 | 40000 | 59999,98 | 1582 | 9115 | 866,67 |

| 6 | 19/03/2023 | 7533,34 | 0 | 6666,67 | 46666,7 | 53333,31 | 1582 | 9115 | 866,67 |

| 7 | 19/04/2023 | 7533,34 | 0 | 6666,67 | 53333,4 | 46666,64 | 1582 | 9115 | 866,67 |

| 8 | 19/05/2023 | 7533,34 | 0 | 6666,67 | 60000 | 39999,97 | 1582 | 9115 | 866,67 |

| 9 | 19/06/2023 | 7533,34 | 0 | 6666,67 | 66666,7 | 33333,3 | 1582 | 9115 | 866,67 |

| 10 | 19/07/2023 | 7533,34 | 0 | 6666,67 | 73333,4 | 26666,63 | 1582 | 9115 | 866,67 |

| 11 | 19/08/2023 | 27533,3 | 0 | 26666,63 | 100000 | 0 | 1582 | 29115 | 866,67 |

Peculiaridades del Renting

Operativamente dentro de la aplicació se modelan al igual que el leasing.

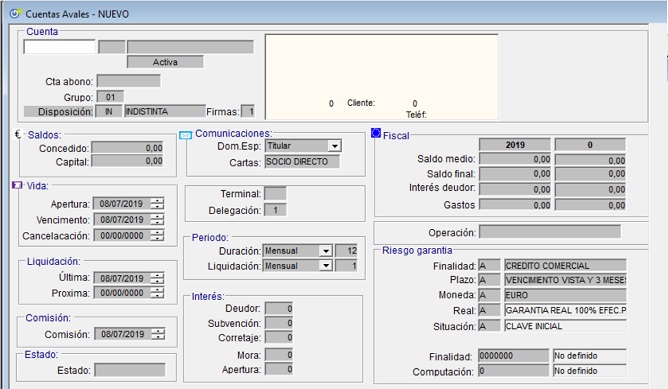

Peculiaridades de los Avales

Avales bancarios

- Destino Op.: Texto

- Cta. Relación: Cuenta en la que se cargaran los intereses y comisiones.

- Importe: Importe concedido

- Periodo Cobro: Meses «M», Años «A» y en el segundo la cantidad de periodos. Los campos de Fecha vencimiento se cumplimentan automáticamente en función de la fecha en que nos encontramos, el periodo de cobro.

En esta pantalla de Cuentas de Crédito y Cuentas de Préstamo y Cuentas de Avales , también confirmamos los códigos de Riesgo y Finalidad, Duración, Moneda del contrato. El indicador de concesión se modifica automáticamente al efectuarla.

El campo Domicilio Especial se ha de informar sólo si lo tiene; en el campo Tipo Préstamo se indicará si el préstamo tiene Interés Variable, si es préstamo personal, … ; los demás campos se completan o modifican de forma automática.

El siguiente paso a realizar tras la apertura de una Cuenta de Crédito o de Préstamo es confirmar la Concesión del mismo. Para ello, desde la pantalla principal de Mantenimiento entramos en la función -Buscar- para seleccionar la cuenta a la que efectuar la Concesión, y entramos en la opción -Herramientas-. Situamos el cursor brillante sobre la función < Concesión > y pulsamos -Intro-.

Aparecerá una ventana:

Pulsando -Aceptar-, se validan los campos de la ventana emergente, donde están cumplimentadas automáticamente las fechas, pero se pueden modificar los campos.

Asiento concesión aval 1053

| Cod Asiento | Linea | D/H | Cuenta contable | Concepto | Contrapartida | Descripción apunte |

|---|---|---|---|---|---|---|

| 1053 | 1 | D | 120PPPPPP | C | Concedido | |

| 1053 | 2 | D | PPPPPPPPP | C | Comis+Corre+Int.Anti | |

| 1053 | 3 | H | PPPPPPPPP | A | Concedido | |

| 1053 | 4 | H | 610PPPPPP | A | Comisión | |

| 1053 | 5 | H | 2705103 | A | Corretaje | |

| 1053 | 6 | H | 610PPPPP | A | Int.Anticipados |

Asiento liquidación aval 1054

| Cod Asiento | Linea | D/H | Cuenta contable | Concepto | Contrapartida | Descripción apunte |

|---|---|---|---|---|---|---|

| 1054 | 1 | D | 120PPPPPP | C | Cta. socio comis+mora | |

| 1054 | 2 | H | 610PPPPPP | A | Comisión | |

| 1054 | 3 | H | 2705103 | A | Mora |