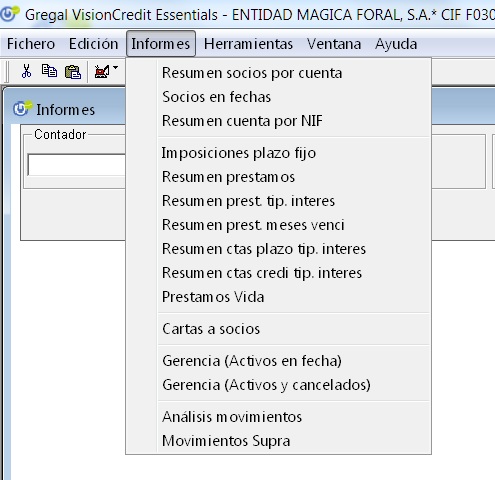

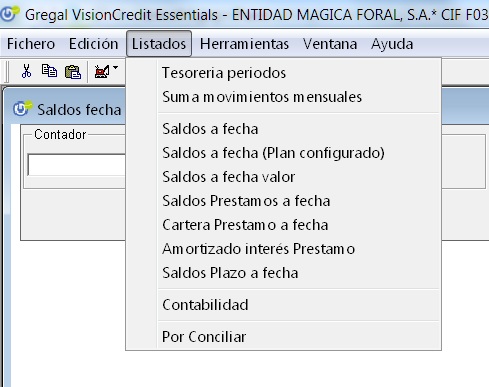

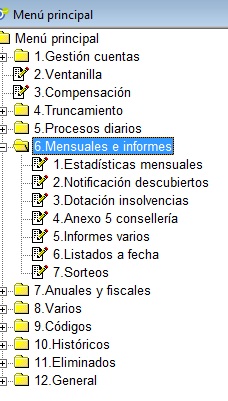

Procesos mensuales

Estadísticas mensuales

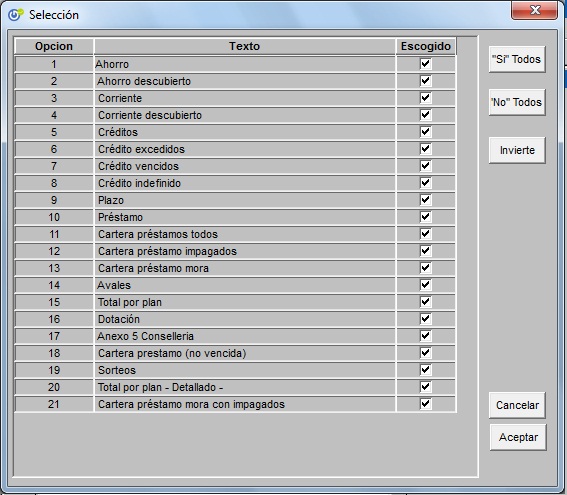

Los listados resultado son:

1) Ahorro

2) Ahorro descubierto

3) Corriente

4) Corriente descubierto

5) Crédito

6) Crédito excedidos

7) Crédito vencido

8) Crédito indefinido

9) Plazo

10) Préstamo

11) Cartera de Préstamo

12) Cartera de Préstamo impagados

13) Cartera de Préstamo mora

14) Avales

15) Total por plan

16) Dotar

17) Anexos

18) Cartera de Préstamo no vencida

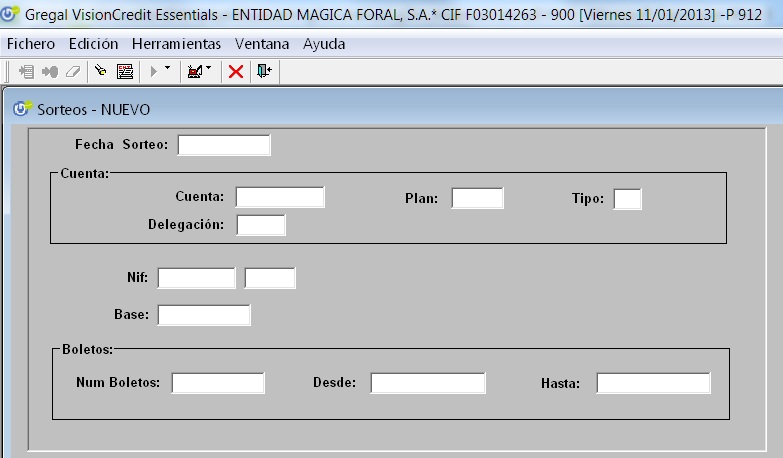

19) Sorteos

20) Total del plan-Detallado

21) Cartera de Préstamo mora e impagados

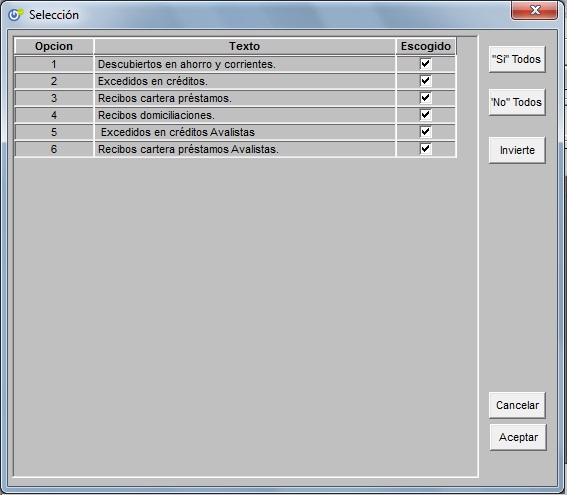

Notificación descubiertos

Las incidencias por impagos son:

1) Descubierta en cuentas vista (ahorro y corrientes)

2) Excedidos en creditos

3) Recibos en cartera Préstamo

4) Recibos domiciliados impagdos

5) Excedidos en credito avalista

5) Recibos cartera préstamo - avalista

Dotación insolvencias

Para calcular dotaciones "Previamente" se habrán ejecutado las opciones de

cálculo de Corriente en descubierto, Ahorro en descubierto, créditos, créditos

vencidos, créditos excedidos, préstamos, carteras y avales.

Programa que

genera e imprime las dotaciones para insolvencias. Para ello en procesos

mensuales seleccionamos la casilla Dotación y damos a aceptar, sea cuidadoso ya

que si calcula dos veces el mismo día se duplican las dotaciones.

Créditos.

Los estados en los que puede estar en un crédito son:

Crédito sin conceder: Esta dado de alta previo a su concesión (no aparecen en el

listado mensual).

Crédito: Concedido, no vencido (pero con fecha de

vencimiento) y saldo deudor o acreedor. - opción 5 Créditos -

Crédito

excedido: Concedido y su dispuesto supera el concedido y no se encuentra

vencido. - opción 6 Créditos Excedidos -

Crédito vencido: Concedido y

vencido. El dispuesto puede o no superar el concedido. - opción 7 Créditos

Vencidos -

Crédito indefinido: Concedido (no tiene fecha de vencimiento)

y su dispuesto no supera el concedido. - opción 7 Créditos Indefinidos -

Crédito cancelado:

La intersección de los estados de los créditos es

vacío. Un crédito no puede estar indefinido y excedido o en situación crédito y

excedido.

Dotación de Créditos y Préstamos.

Para

que los créditos y préstamos que doten debe cumplirse que el crédito este

concedido y su saldo sea negativo.

Hay dos formas de dotar: voluntarias

o automáticas.

Las automáticas (situación inicial A) las calcula la

aplicación atendiendo al tipo de garantía hipotecaria o personal y a la

situación y duración de esta.

Para que no dote elegimos una garantía cuya

ind_dota=”N”. En la tabla “A", "D" o "G", “B”.

Tabla de garantías.

S_rgrea. Guarda si dota o no, y si la garantía es hipotecaria o personal.

cod_rgrea descripcion dota hipotecari

C GARANTIA REAL +50% TIPO A Y B

S N

B GARANTIA REAL 100% DISTINTAS N N

A GARANTIA REAL 100%

EFEC.PUBLIC N N

D GARANTIAS SECTOR PUBLICO N N

E GARANTIA CESCE

S N

F GARANTIA ENTIDAD DECLAR. CIR S N

H GARANTIA ENTIDAD CTO.

NO RES. S N

V RESTO SITUAC. NO COMPLEMENTAR. S N

G DINERARIO N N

I HIPOTECARIA S S

Para las voluntarias se tendrá

también en cuenta no dotar las garantías con "A" , "D" o "G","B". Pero pondrá

como valor porcentual de dotación las indicadas por el usuario.

cod_rgsit

descripcion

A CLAVE INICIAL

B VENCIDO

C DUDOSO

RECUPERABLE 10%

D DUDOSO RECUPERABLE 25%

E MOROSO MAXIMO 6 MESES

F MOROSO MAS DE 6 MESES

G MOROSO MAS DE 12 MESES

H MOROSO MAS

DE 18 MESES

I MOROSO MAS DE 21 MESES

J EN SUSPENSO

K

REDESCONTADO

L INDOCUMENTADOS (NO EN MORA)

M MUY DUDOSO COBRO 100%

N MUY DUDOSO COBRO 50%

O MUY DUDOSO COBRO 75%

La

aplicación tiene en cuenta "no dotar" los intereses, comisiones, ... posteriores

a la entrada en mora de la cuenta.

Pese a todas estas indicaciones puede

provocarse arrastre en el caso que alguna deuda represente el 25% de los

totales.

Tabla s_dotav, porcentaje a aplicar en función de

duración, hipotecario o circulante

Interpretación “A 0 X S 0.5 22 G I”

Si el estado inicial es A y el

mes es 0 y se trata de hipotecario si o no (X) y obligatoriamente es circulante

se aplicará el 0.2 y en el anexo 5 de conselleria irá al 2.2 Inversiones

crediticias y pasivos contingentes con cobertura del 0.5. El estado1 será

aplicado si esta no vencido y estado2 si esta vencido.

Valores de Estado1

y Estado2:

G= Genérico

I= Impagado

L= Indocumentado

M=MORA

D= Dudoso

X=Muy dudoso

A= Arrastre

Descarga BANCA - ELECTRONICA

Un sistema de comunicación interactiva (e-secciondecredito) con sus socios, utilizando tecnologías de desarrollo en Internet.

Mediante SCE la empresa comunica todas las operaciones que rLa descarga de la información de la Base de datos original a otra que será cargada en Internet. El objetivo de esta metodología es proporcionar la máxima seguridad de los datos que se proporcionan a los socios.

De este modo, existen dos bases de datos y la información es diferida. Cada vez que se lance el proceso, la aplicación borra la anterior copia. El proceso incluye:

1.- Crea y copia:

Relaciones de cuentas,

Personas,

Usuarios (claves),

Histórico últimos 12 meses,

Comunicaciones de la impresión en pdf,

Cuentas.

2.- Encriptación3.- Envió manual por FTP al servidor El administrador y los usuarios se validan mediante usuario y clave para el acceso. La comunicación se encripta con SSL128, (sistema de seguridad más utilizado en el mercado).

Tras la validación del cliente, la pantalla de entrada le permite seleccionar entre: extracto global, buzón de correo, buscador de movimientos, información fiscal y abandonar la aplicación.

Operaciones externas TPV

Sistema automático para el cargo/abono de movimientos provinientes de TPV-virtual y gasolineras.

Los clientes con sus tarjetas magnéticas ordenan los pagos y sus operaciones son cargadas en el sistema.

Puede aplicarse campañas de promociones por puntos.