Simulador de préstamos

El aplicativo para préstamos VisionCredit Fintech en su versión de demostración incluye su simulador de préstamos gratis.

Con él podrá trabajar con préstamos amortizables con reembolso único o préstamos amortizables mediante renta:

- Reembolso

- Único sin pago periódico de intereses

- Único y pago periódico de intereses (Americano)

- Préstamo

- Americano (n términos amortizativos constantes e intereses prepagables)

- Francés (cuota (intereses + amortizado) = contantes) e intereses vencidos

- Cuota de amortización constante e intereses anticipados

- Italiano

- (cuota de amortización constante) método lineal

- Con cuotas amortización 0 o constante

- Progresión

- Geométrica

- Aritmética

Descarga gratis y simula el préstamo

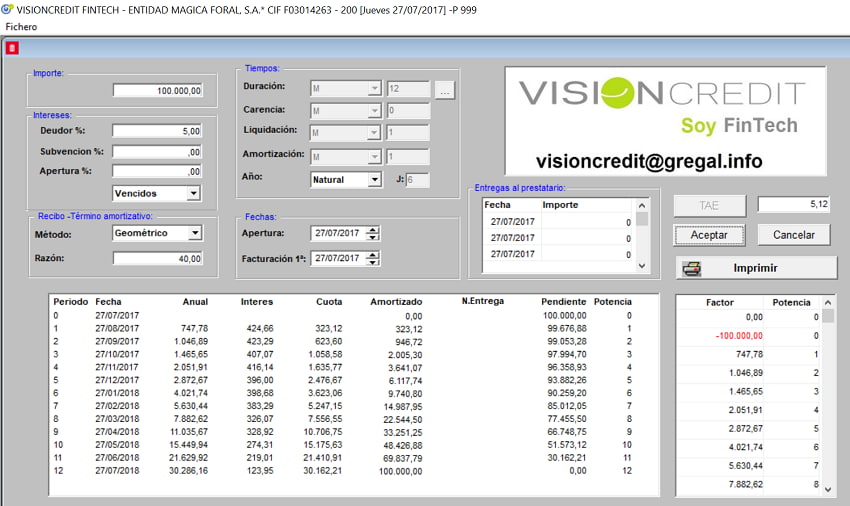

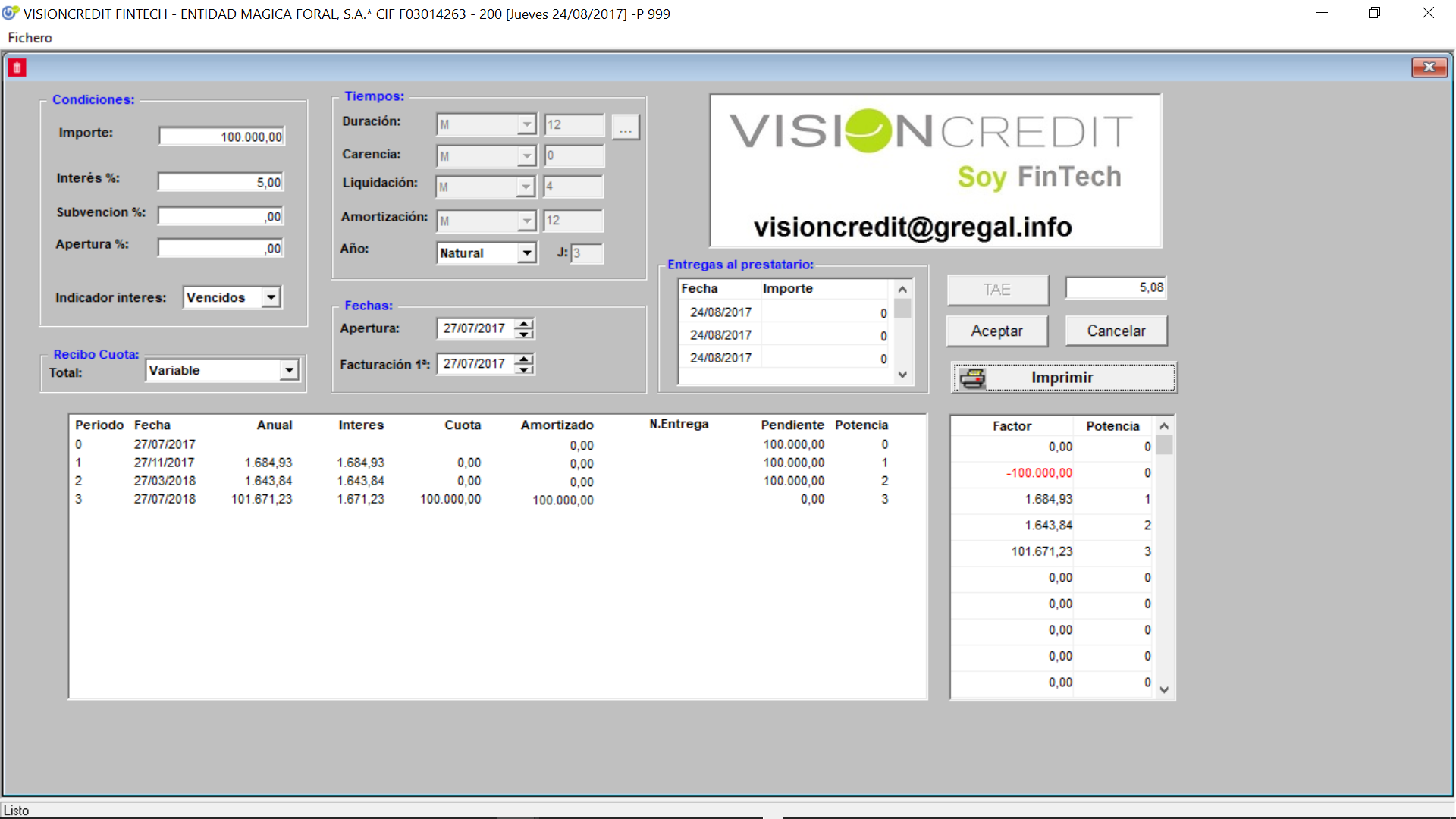

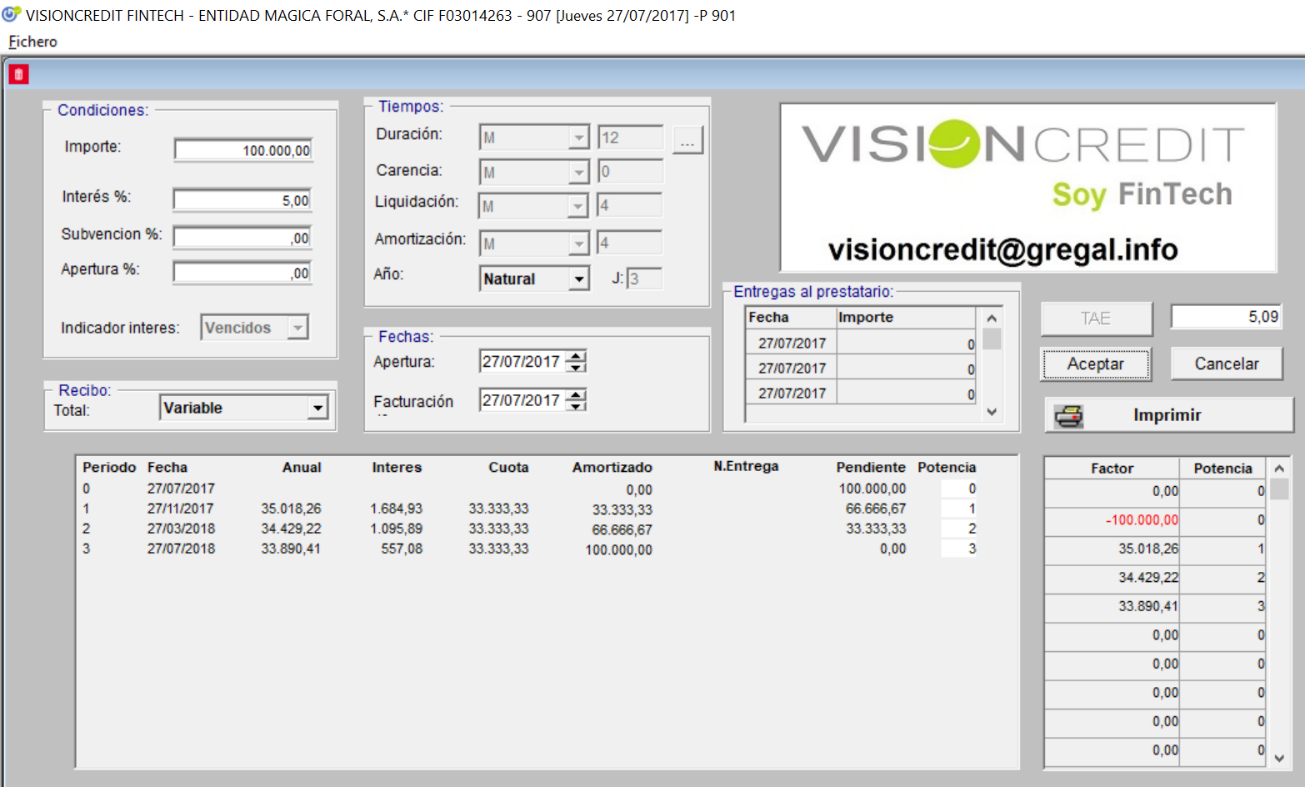

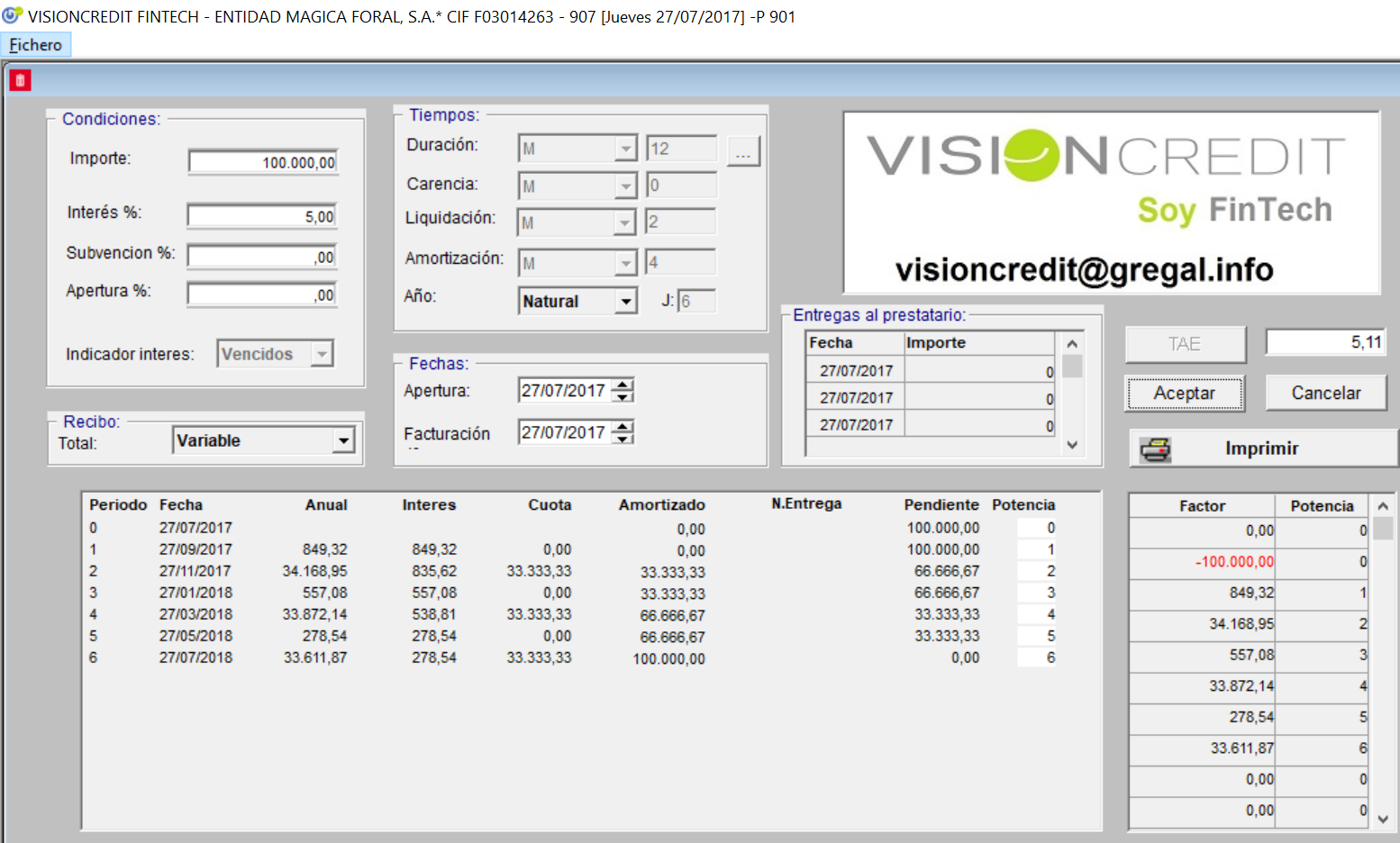

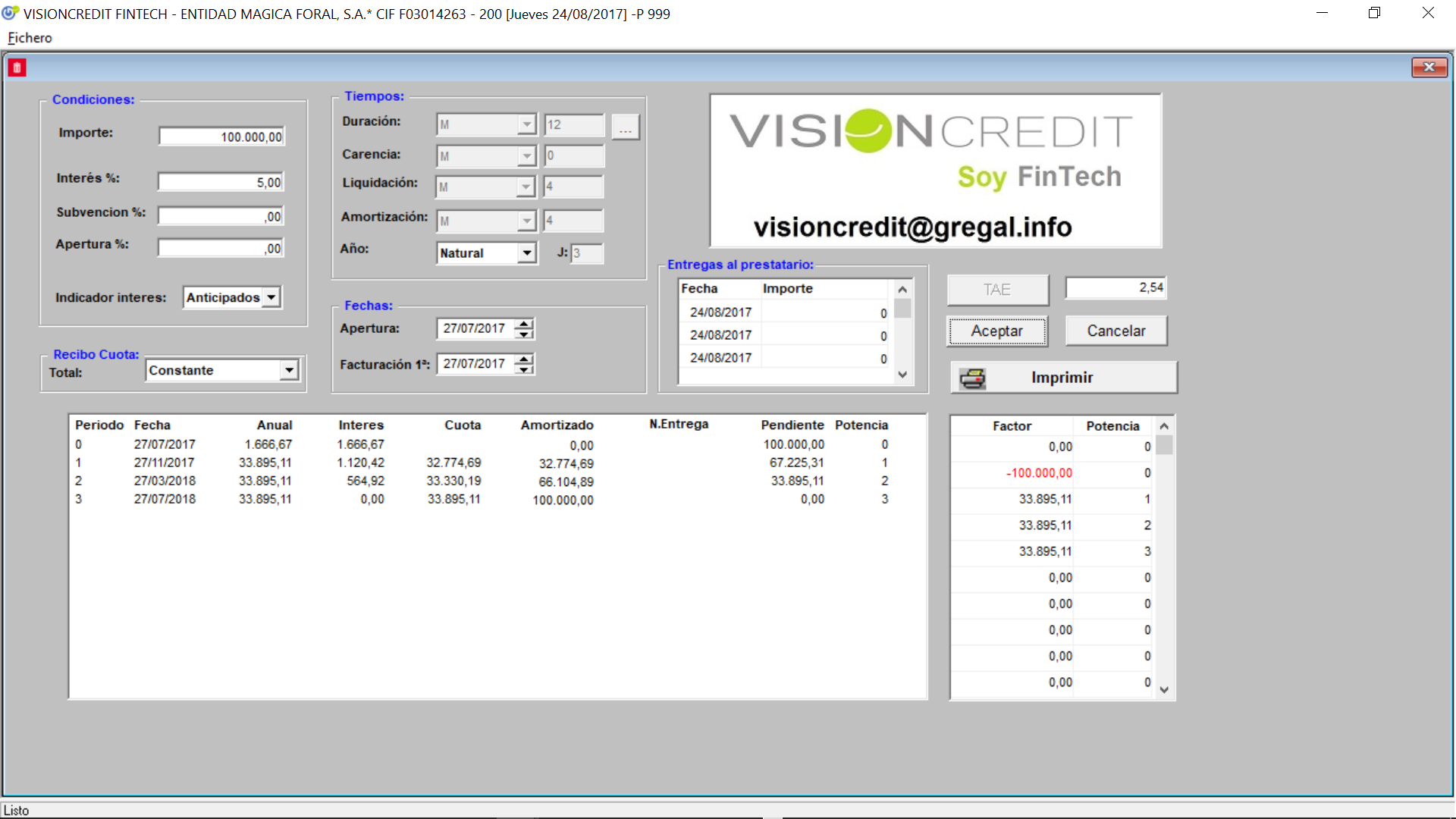

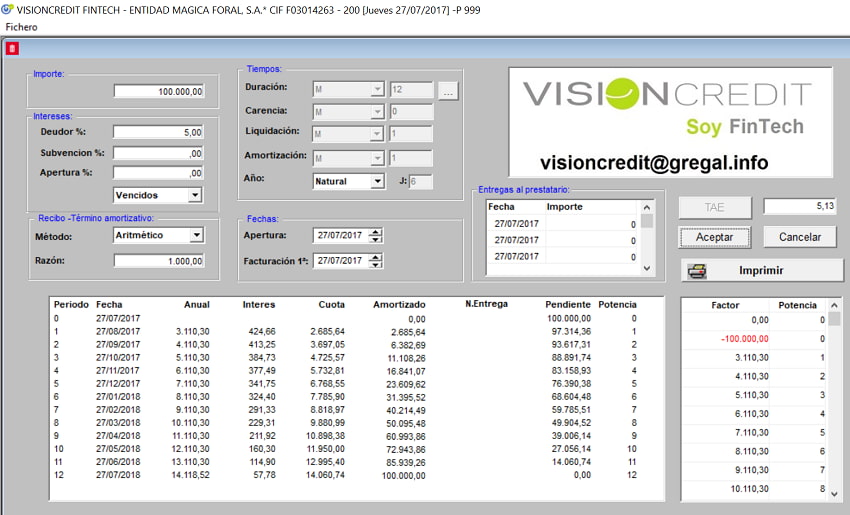

Descarga simuladorDentro de condiciones se introducen los campos de importe (100.000,00 euros), el tipo de interés (5%), porcentajes de subvención y de apertura.

Para modificar los tiempos se pulsa el botón (….) y se elige si es anual o mensual y los periodos de amortización, liquidación y carencia.

Puede modificarse la fecha de apertura del préstamo y la fecha de primera facturación.

Otras opciones permiten elegir entre año natural y comercial y si el total del recibo es constante (método francés) o variable (método alemán).

En el caso que existan abonos al prestatario se introduce en «Entregas al prestatario» en el ejemplo se han dado de alta dos movimientos (22/08/2016, 50.000,00 y 22/09/2016 10.000,00).

Pulsando sobre el boton aceptar se calcula la cartera de préstamos. Indicando: periodo, fecha del recibo, anual (anualidad o cuota de recibo), Interes, Cuota (importe que amortiza en cada recibo), amortizado (suma de amortizaciones), N,Entrega (abonos al prestatario), Pendiente (suma de entregas menos pagados en recibos hasta el momento).

Además se calcula el TAE (Tasa Anual Equivalente) y se pude imprimir la cartera de préstamos.

Préstamos amortizables con reembolso único

-

Reembolso único sin pago periódico de intereses

El préstamo recibido junto a los intereses se reembolsan en una sola vez.

a_1 = Capital * interés + Capital

-

Reembolso único y pago periódico de intereses (Americano)

El prestatario que recibe una cantidad C está obligado a reembolsar en un pago único el capital C. No existen amortizaciones en los n-1 periodos anteriores al vencimiento. Los intereses generados se abonan con la frecuencia que se marque en el contrato.Los terminos amortizativos seran:

a_1 = a_2 = …. a_n-1 = Capital * interés a_n = Capital * interés + Capital

-

Préstamo americano (n términos amortizativos constantes e intereses prepagables)

El prestatario que recibe una cantidad C está obligado a reembolsar en un pago único el capital C. No existen amortizaciones en los n-1 periodos anteriores al vencimiento. Los intereses generados del siguiente periodo se abonan con la frecuencia que se marque en el contrato.Los terminos amortizativos seran:

a_0 = a _1 = a_2 = …. a_n-1 = Capital * interés a_n = Capital

Préstamos amortizables mediante renta

-

-

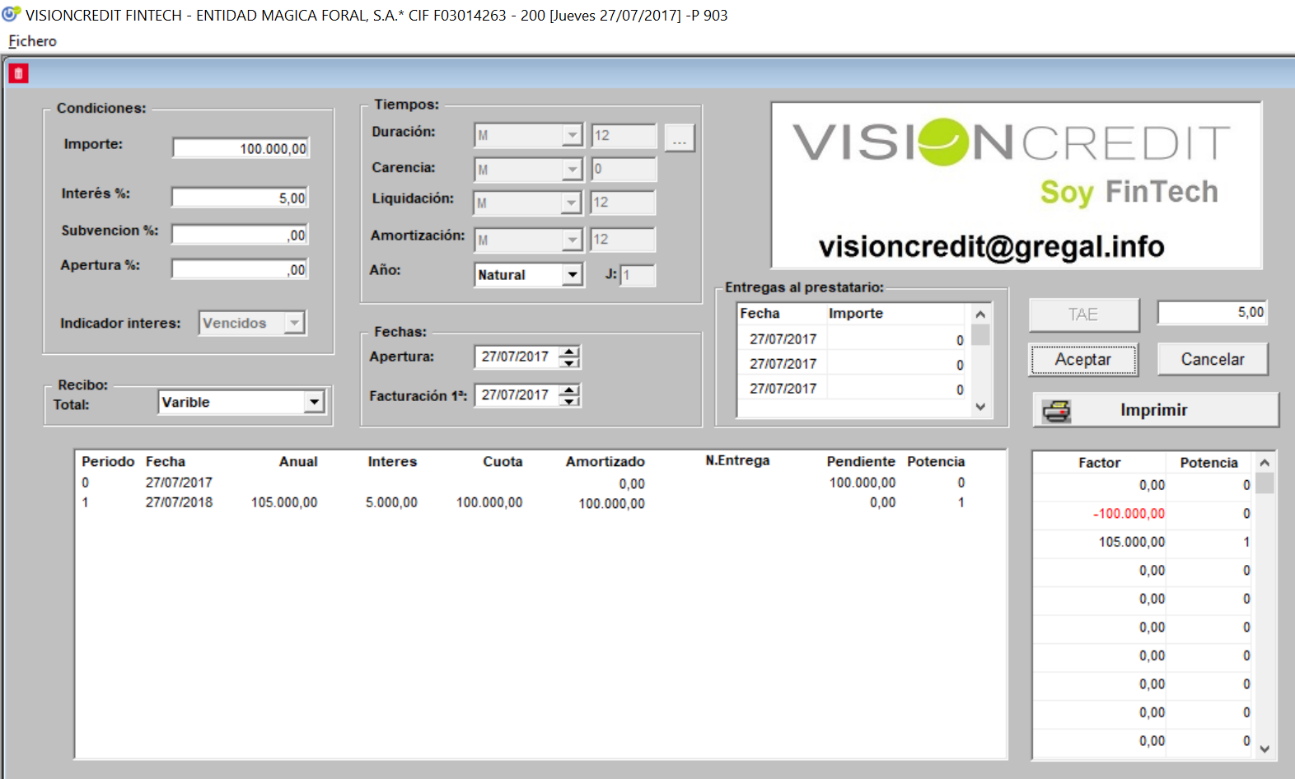

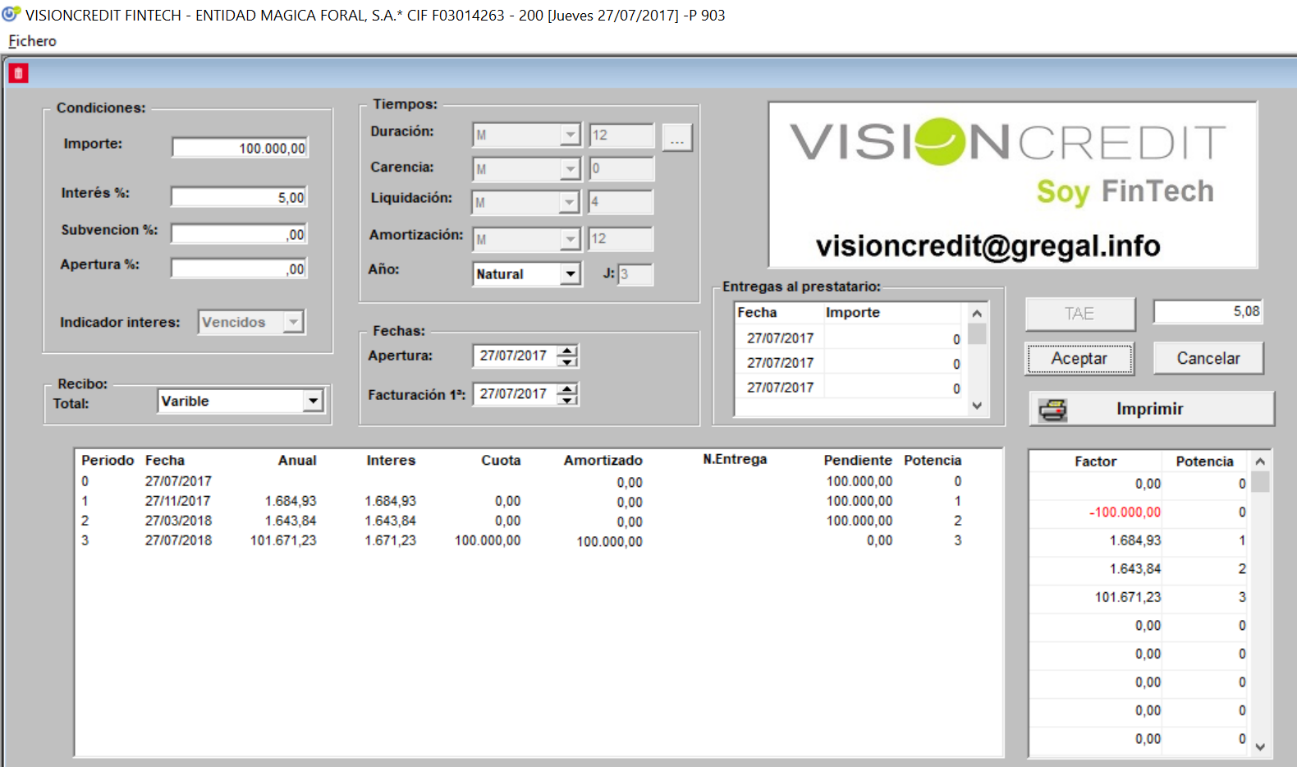

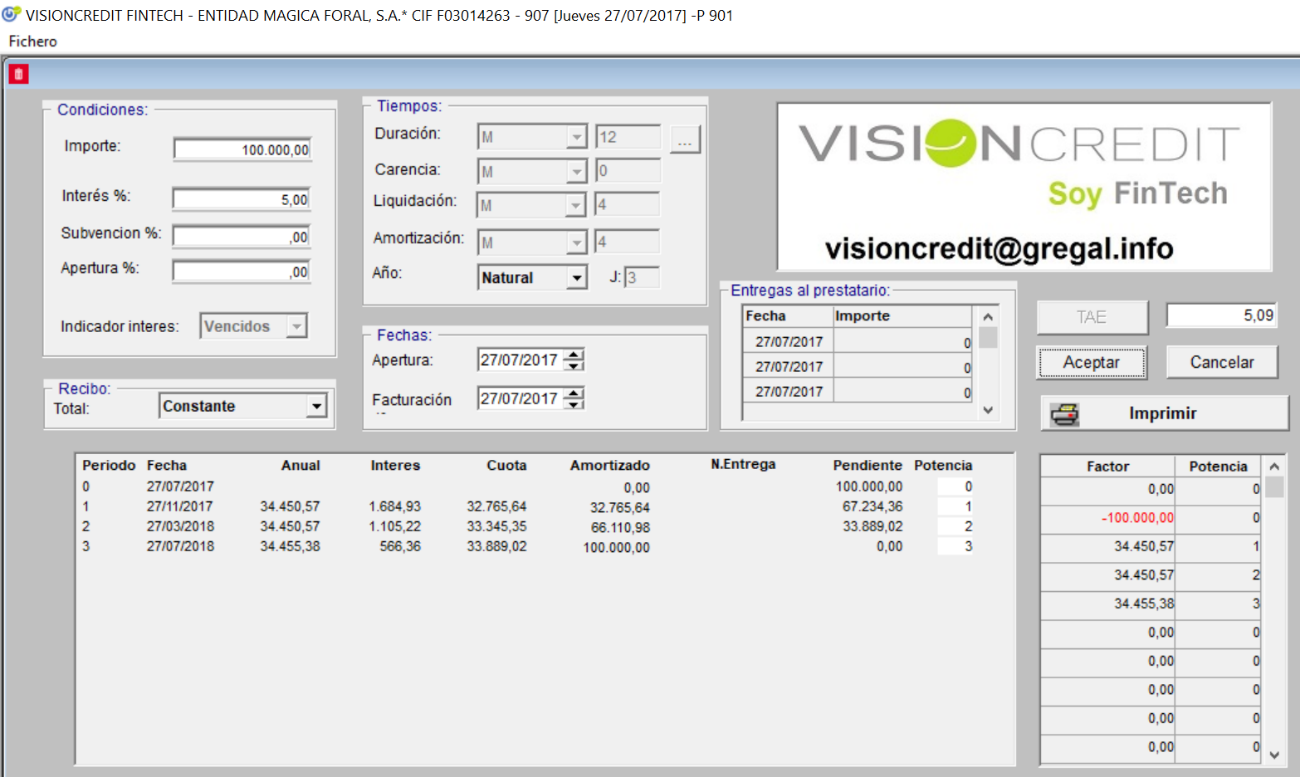

Préstamo francés (cuota (intereses + amortizado) = contantes) e intereses vencidos

El préstamo francés también se denomina como de términos amortizativos contastante. Los términos amortizativos y el tanto de valoración (tipo de interés) permanecen contantes.

a_1 = a_2 = …. a_n términos amortizativos

i_1 = i_2 = …. i_n tipo de interés

-

Préstamo francés (cuota (intereses + amortizado) = contantes o 0) intereses vencidos

a_1 =0; a_2 = …. a_n términso amortizativos

i_1 = i_2 = …. i_n tipo de interés

-

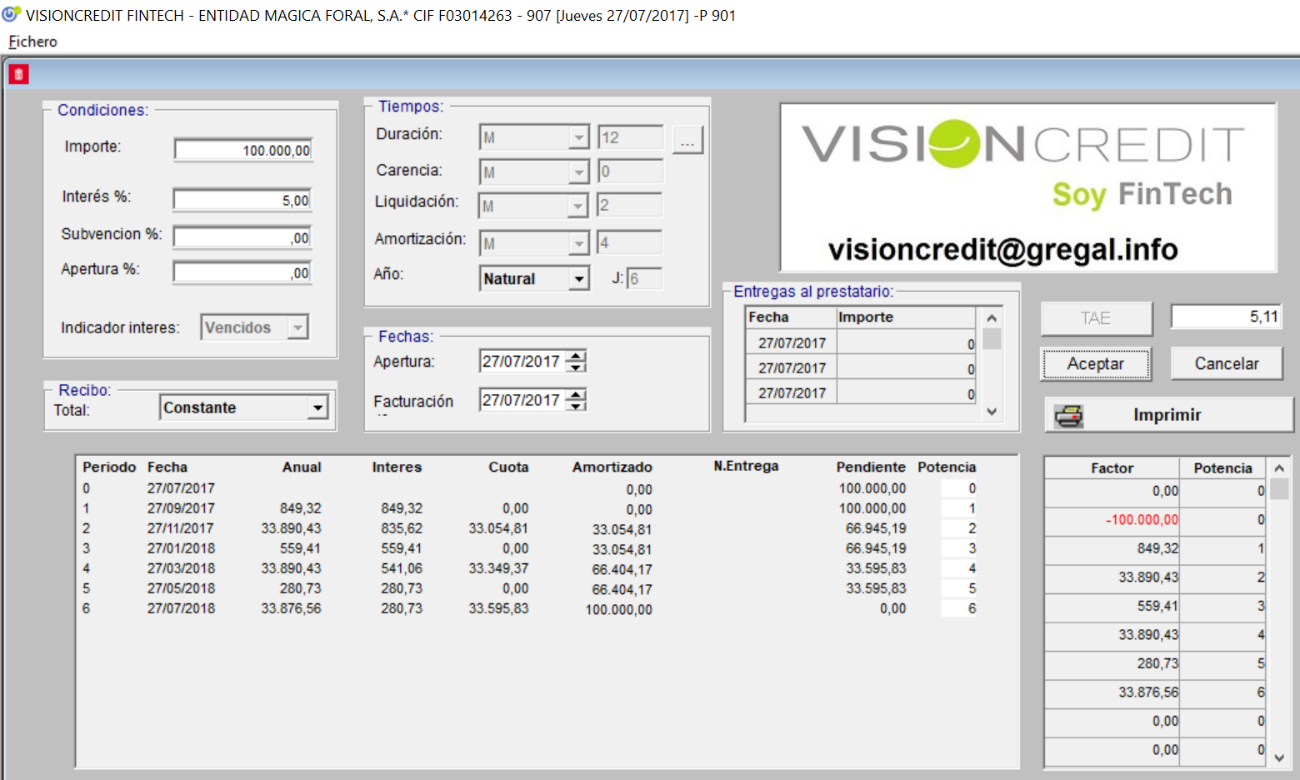

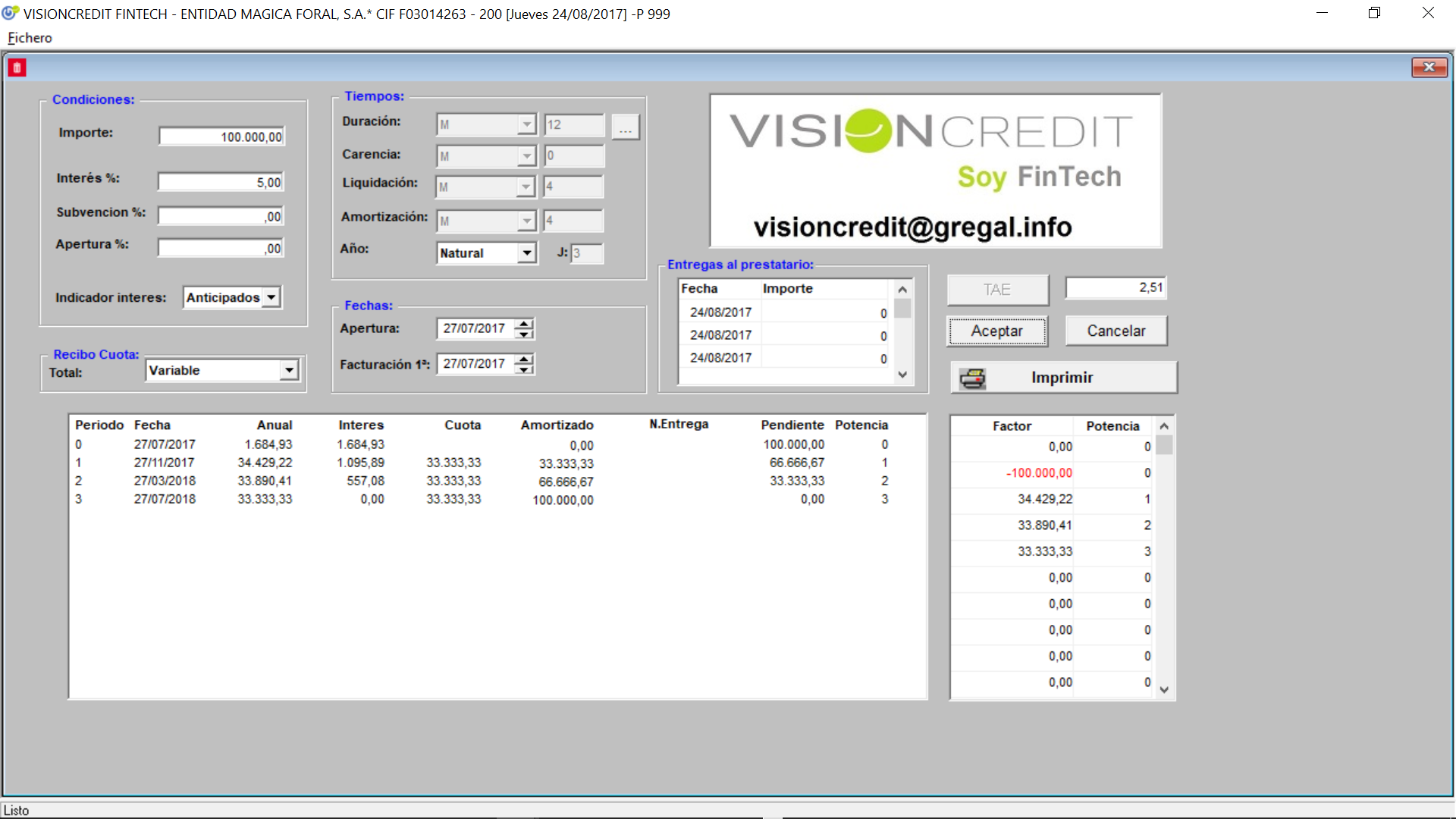

Préstamo cuota de amortización constante e intereses anticipados

-

Préstamo Italiano (cuota de amortización constante) método lineal

Las cuotas de amortización son constantes, así que el capital vivo disminuye en progresión aritmética.

A1 = A2 = A3 ….. = An = A

-

Préstamo Italiano con cuotas amortización 0 o constante

-

Préstamo Alemán (Intereses anticipados con intereses + amortizado = constante)

En el momento de la concesión del préstamo, el prestatario paga los intereses que devenga el primer periodo. Además el término de cada período (término amortizativo) incluye la cuota de amortización y los intereses que devenguen en el siguiente periodo.

-

Progresión geométrica

El término amortizativo varía en progresión geométrica. Así con un crecimiento del 5 % y un a_0= 400; a_1 = 400 * 1.05; a_2 = 400 * 1.05 * 1.05 …

a_0 = base; a_1= base * q(porcentaje+1): a_2 = base * 1^2; a_n = base* 1^n

-

-

-

Progresión aritmética

El término amortizativo varía en progresión aritmética. Así con un crecimiento de 100, la secuncia será a_1=100; a_2 = 200; a_n = n * 100.

a_1 = base; a_2= base * 2; a_3 = base *3; a_n = base* n

-