Procesos anuales

I) PROCESO FIN DE AÑO Y OBLIGACIONES FISCALES

Programa que prepara las cuentas para empezar el nuevo ejercicio:

traspasa los acumulados del año a los acumulados del año anterior y deja los primeros a cero.

Aquellas empresas que tengan que liquidar cuentas, en este dia, primero harán la liquidación por Gestión de Cuentas Corrientes, Liquidar, Gestión de Cuentas, Ahorro, Liquidar, Gestión de Cuentas, Préstamos, Liquidar, Gestión de Cuentas, Créditos, Liquidar, Gestión de Avales, Créditos, Liquidar. Seguidamente ejecutaremos Procesos Diarios tal y como viene siendo habitual.

El siguiente paso será entrar a Procesos Mensual y Efectuar el Fin de Mes.

Llegado este momento haremos una copia de seguridad en cinta. Copia que guardaremos y no reutilizaremos.

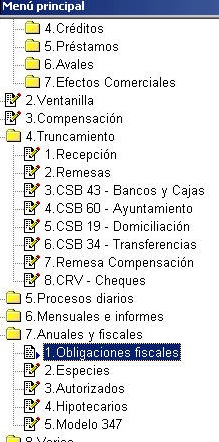

Finalizados los proceos diarios y mensuales se da paso a los procesos anuales y fiscales.

Entrando por "Anuales y Fiscales", "Obligaciones fiscales", para los Modelos 171, 181, 196 eligiremos la opcion "Calcular y Generar Ficheros" Los ficheros resultados se depositan en el directorio de la aplicacion en la subcarpeta impresion y en una carpeta nombrada como yymmdd y los ficheros tendran el nombre hhmmssCartaxxx.sec

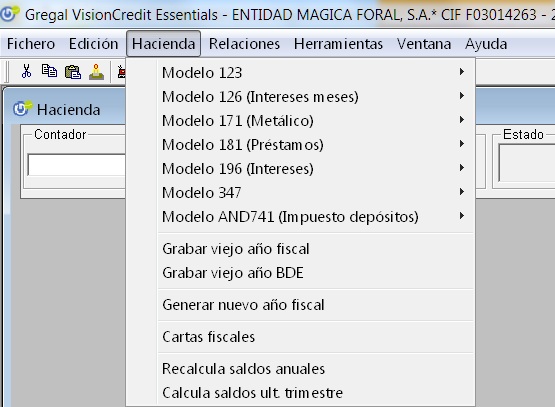

Modelo 126 rendimientos del capital mobiliario

obtenidos por la contraprestación derivada de cuentas en toda clase de instituciones financieras. Recogeremos todos los intereses abonados en las cuentas y las retenciones practicadas. Su presentación es mensual o trimestral en función de la consideración de gran empresa.Impuesto sobre la Renta de las Personas Físicas y Sociedades Retenciones e Ingresos a Cuenta. (Mensual o Trimestral atendiendo al volumen de la Empresa

¿Cómo obtener la información mensual-trimestral de Retenciones?

Para procesar se indican las cuentas a declarar y acepta el proceso. Al finalizar el cálculo nos solicitara imprimir por la impresora de libretas. Introducir el impreso 126 facilitado por Hacienda y rellenará el número de cuentas los ingresos y las retenciones practicadas. Tenga presente que en esta declaración se incluyen los regalos en especie. 1.- Cuentas a declarar El proceso toma las cuentas cuyo indicador de ircm sea distinto de N. Recuerde cuales son las cuentas que NO se declaran (ni en el 126, ni en el 196). Antes de lanzar la ejecución repase estas cuentas: * Las de la propia Cooperativa * Las corporaciones locales * Los organismos autónomos y estatales * Organos de la administración del estado. 2.- Número de Perceptores: * Número de titulares * Número de cotitulares * Número de representantes * Número de autorizados El número de perceptores será = Titulares + Cotitulares + Representantes Los autorizados NO se incluyen. 3.- Rendimientos íntegros y Bases del ingreso a cuenta Incluye los intereses acreedores y las especies (regalos y sorteos). 4.- Retenciones e ingresos a cuenta Retención correspondiente a los ingresos y Retención Esp. (la de especies).

Modelo 196 resumen anual de retenciones e ingresos a cuenta sobre rendimientos del capital mobiliario

y rentas obtenidas por la contraprestación derivada de cuentas en toda clase de instituciones financieras, incluyendo las basadas en operaciones sobre activos financieros, declaración informativa anual de personas autorizadas y de saldos en cuentas de toda clase de instituciones financieras. Hablamos de la comunicación detallada de los importes declarados en el modelo 126. Además para cada cuenta se indicarán los autorizados detallando los periodos activos.

Impuesto sobre la renta de las personas físicas y sociedades. Retenciones e ingresos a cuenta. Resumen Anual.

(Según BOE del Martes 7 octubre de 1997 y 10 Enero 1998.) * Generar listados de comprobación de los datos de Hacienda * Generar un fichero ascii para Hacienda * Recalcular el saldo medio anual de las cuentas seleccionadas Generar las cartas de retención anualModelo 171 declaración informativa anual de imposiciones, disposiciones de fondos

y de los cobros de cualquier documento. Las operaciones declarables serán las que superen los 3000,00 euros en efectivo (moneda y billetes). Destacar que se informa de la persona física que realiza la operación no la jurídica.

Modelo 181 declaración informativa de préstamos y créditos,

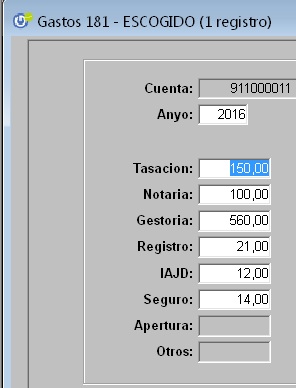

y operaciones financieras relacionadas con bienes inmuebles. La actividad de la sección en la concesión de préstamos y créditos nos obligará a presentar este modelo: para los que su saldo a 31 de diciembre sea superior a 6000,00 euros y los préstamos o créditos cuyo objetivo sea la financiación de la adquisición de un bien inmueble (o de un derecho real sobre un bien inmueble).Para la financiación de inmuebles (o derechos sobre bien inmueble) se comunicarán: intermediarios, importe total de la operación, año de constitución, duración, referencia catastral, valor de tasación y muy importante si el destinatario de la operación ha manifestado su voluntad de dedicar el inmueble a su vivienda habitual.

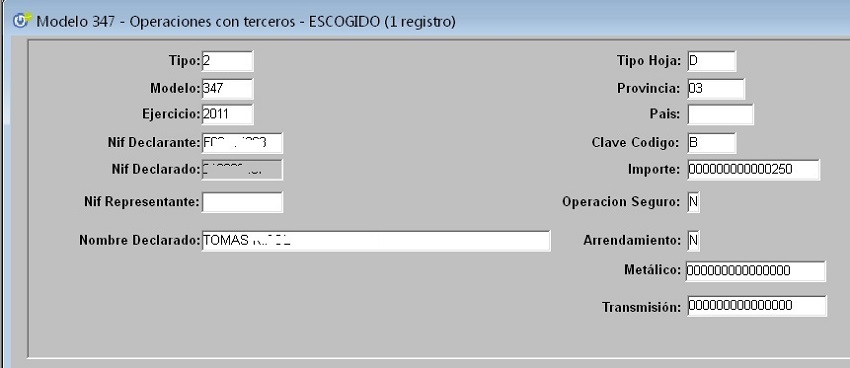

El modelo 347 declaración anual operaciones con terceras personas incluirá los intereses deudores y comisiones no declarados en el modelo 181 (exclusión del artículo 33.2.i del Reglamento Aplicación de Tributos Real Decreto 1065/2007 BOE).

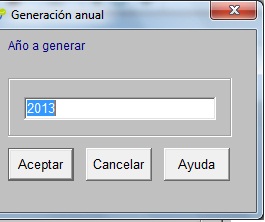

El siguiente paso es la Ejecución de Procesos Anuales, Fin de Año. Cambiando el año al 2***

¿Cómo obtener la información anual de Retenciones?

Se accede por la opción de menú <> Varios, <> Hacienda, Modelo 196. Por esta función se puede generar: 1.- La impresión de las cartas de Retención Anual, con ordenación por N.I.F. En las columnas de la izquierda aparecerán el número de cuenta y el número de titulares y cotitulares de la misma, para que cada titular sepa qué parte de intereses le corresponde declarar o desgravar en su Declaración del I.R.P.F. La impresión de estas cartas se puede obtener tantas veces como se quiera, de todos los N.I.F.’s o de un intervalo o N.I.F. determinados. 2.- La generación de un fichero Ascii para remitir a Hacienda, con los datos de Retención Anual de los NIF’s seleccionados. Para obtener duplicados de certificados que soliciten clientes, se puede realizar por Operaciones Ventanilla, funciónModelo 347

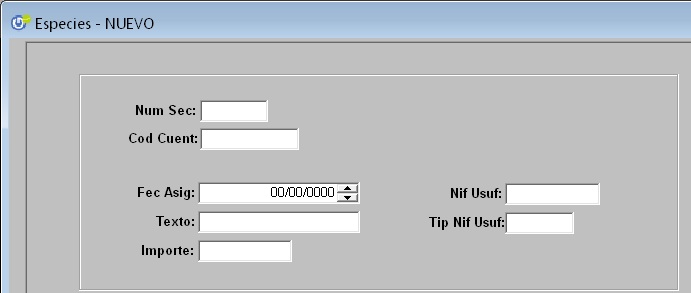

Operaciones con Terceras Personas ORDEN de 24 de noviembre de 2000 por la que se aprueban los modelos 347, en pesetas y en euros, de declaración anual de operaciones con terceras personas, así como los diseños físicos y lógicos para la sustitución de sus hojas interiores por soportes directamente legibles por ordenador y se establecen las condiciones generales y el procedimiento para su presentación telemática (B.O.E. 29-11-2000) Modificada por Orden EHA/3212/2004 Modificada por Orden EHA/3895/2004, de 23 de noviembre (B.O.E. 29/11/2004) Plazo de presentación: en el mes de marzo de cada año Opción de menú: Varios<>Hacienda<>Modelo 347 se elige la opción de generar el proceso 347, y seguidamente sale un menú en el que hay que poner lo siguiente: * Año declaración: año del que se quiere hacer el proceso declarativo * Mínimo a declarar: importe mínimo elegido para seleccionar a los terceros La aplicación se encarga del resto, saca el listado de personas según el criterio seleccionado.II) ESPECIES

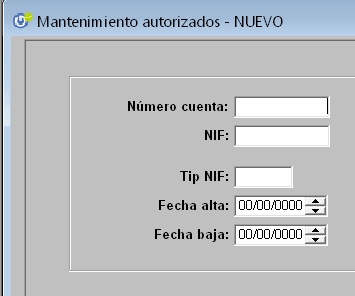

III) AUTORIZADOS EN CUENTA

IV) HIPOTECARIOS

V) MODELO 347

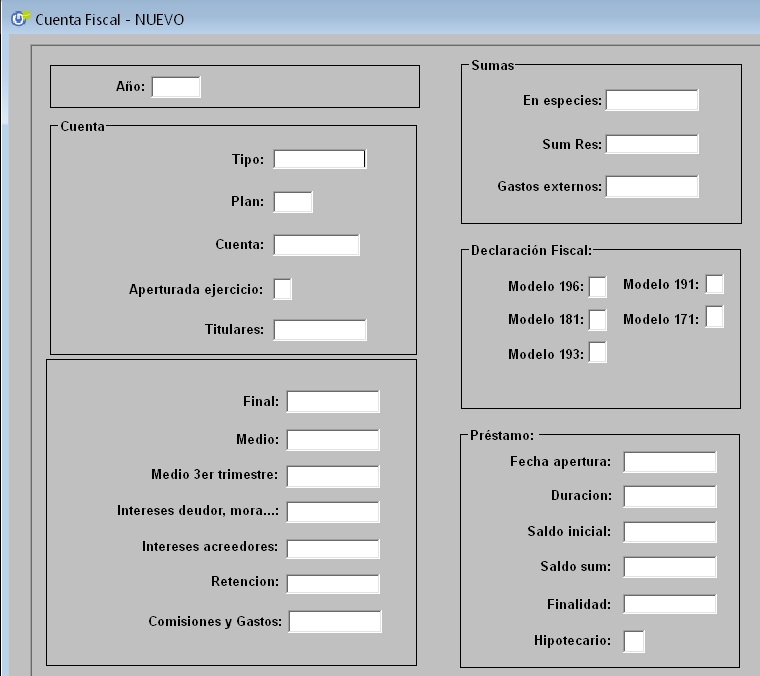

VI) CUENTA FISCAL

VI) CUENTA FISCAL

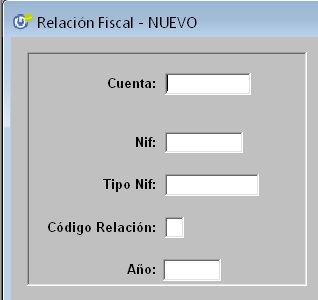

VII) RELACION FISCAL

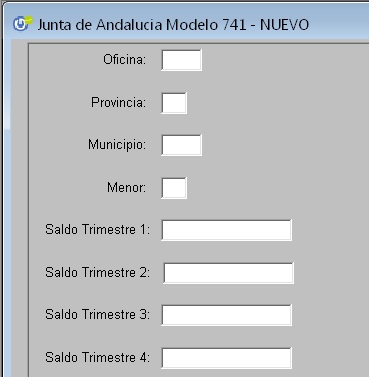

VIII) JUNTA ANDALUZA

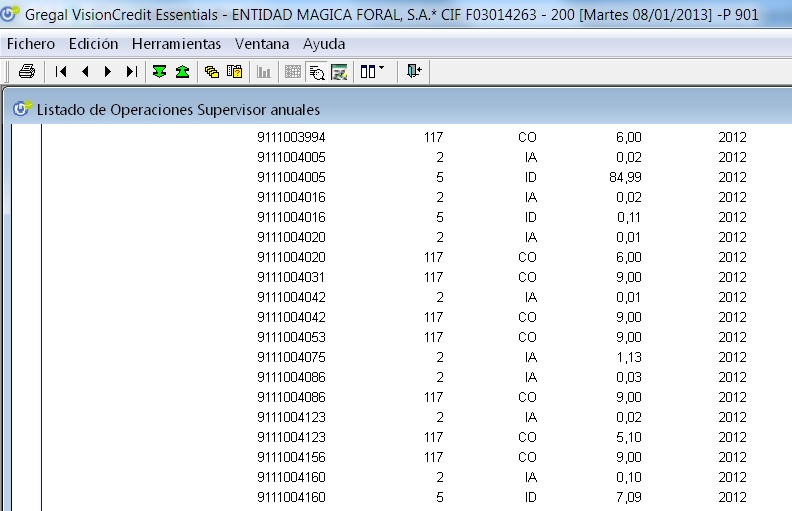

IX) OPERACIONES SUPERVISOR