Estudio y registro del préstamo

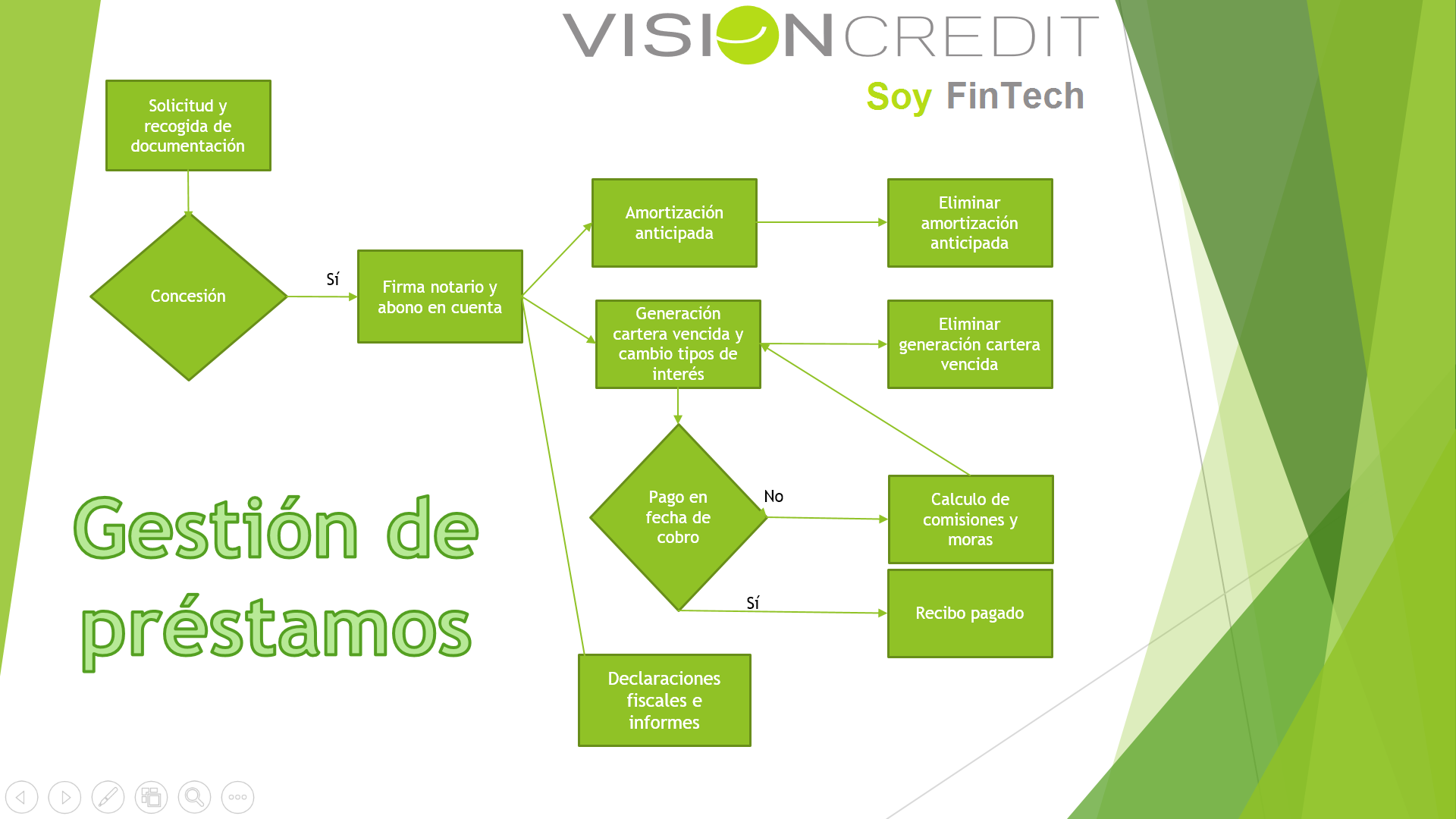

La gestión de la cartera de préstamos comienza tras la concesión del préstamo y finaliza una vez la deuda es cobrada o bien, en el peor de los casos, es llevada a dotaciones y finalmente sacada del balance.

Para conceder el préstamo el primer paso es registrar al solicitante y recopilar la información económica del mismo.

Tras su estudio y aceptación (puede hacerse uso de programas de scoring para una primera criba) el siguiente paso es la concesión del préstamo.

Conforme pase el tiempo va venciendo la cartera de préstamos y se van generando los recibos preparados para su pago.

Cobro del préstamo

Llegada la fecha de vencimiento del recibo se procura su cobro. La actuación puede desembocar en un cargo en la cuenta del prestatario o bien un impago.

Las consecuencias del impago conllevaría la aplicación de comisiones y el calculo de intereses por morosidad. Y la recirculación para su nuevo cobro.

Tanto la concesión del préstamo como la existencia de impagados conduce al calculo de las dotaciones.

Amortización del préstamo

Dentro de la vida del préstamos existen dos operaciones que son muy habituales; la amortización y la modificación del los tipos de interés.

La amortización reduce el capital del préstamo permitiendo disminuir la duración (reduciendo el número de recibos) o bien reducir el importe del recibo (manteniendo el número de recibos).

Un sistema informático debe contemplar esta operativa al igual que las posibilidad de retroceder las operaciones realizadas en el caso que existieran errores.

El software VisionCredit contempla la gestión de cartera de préstamos de una manera completa y efectiva.