La industria de préstamos y cobranzas cuenta con la herramienta software ideal VisionCredit Préstamos y Ahorros Fintech.

VisionCredit es la plataforma tecnológica del mercado ideada de manera específica para soportar la gestión de las empresas de esta industria.

Cubre toda su cadena de valor desde la captación, concesión y procesos de cobro y gestión de impagados.

Clasificación de los préstamos según duración

Según la duración de los préstamos VisionCredit trabaja con:

- Préstamos a corto plazo (duración diaria, semanal, quincenal, mensual, bimensual, trimestral, cuatrimestral, semestral anual),

- Préstamos a medio plazo,

- Préstamos a largo plazo.

Para todos ellos la liquidación puede ser diaria, semanal, quincenal, mensual, trimestral, semestral o anual.

La gestión de préstamos es totalmente flexible. Así trabaja con préstamos rápidos, préstamos hipotecarios, préstamos vehículos. Permite trabajar con préstamos diarios, gota a gota y mensuales o anuales.

Clasificación de los préstamos según finalidad

Por la finalidad el software gestiona:

- Préstamos personales (préstamos rápidos): Para financiar pequeños importes que se usan para gastos inesperados: viajes, reparaciones, eventos,vacaciones, etc.

- Préstamos al consumo: (préstamos vehículos, préstamos reforma, …) Financian bienes de consumo duraderos como coches, muebles o electrodomésticos

- Préstamos de estudios: Preferentemente orientados a la formación de jóvenes en titulaciones superiores

- Préstamos hipotecarios: Préstamos con garantías sobre edificios o solares

- Préstamos para empresas: Orientados tanto a la financiación de activos fijos o bien para facilitar la tesorería

Además se completa el core bancario VisionCredit con la librería de webservices para su integración con aplicaciones web (banca electrónica, apps, webs de préstamos).

Operativa del software para préstamos VisionCredit

Accediendo al modulo de cuentas, préstamos disponemos de las opciones de:

- Mantenimiento,

- Periodificación,

- Liquidación,

- Cartera de Recibos,

- Simulación.

Préstamo apertura

- Tipo Cuota: Constante o Variable.

- Constante: el interés y la amortización en cada cuota es variable pero su suma es constante.

- Variable: la cuota de amortización es constante variando el interés en función del capital pendiente.

- Indicativo Intereses: Vencidos

- Cuenta Relación: Cuenta a la que se abonará el importe del préstamo a su concesión y en la que se adeudarán los recibos generados.

- Importe: Importe concedido

- Importe diferido: Sumatorio de importes abonados hasta la fecha exceptuando el abono inicial. Estos importes se van añadiendo por procesos fin de día al comprobar si en la ficha del préstamo, en la opción Herramientas,Concesión de importes en diferido coincide la fecha.

- Día ajuste: Fecha a la que redondeara la liquidación y la amortización para evitar indicar qué día del mes tendrá que operar.

Por ejemplo: 31, liquidara 31 enero, 28 o 29 de febrero, 31 marzo 30 liquidara 30 enero, 28 o 29 de febrero, 30 marzo 29 liquidara 29 enero, 28 0 29 de febrero, 29 marzo 28 liquidara 28 enero, 28 …..En caso de 0 ajustará con el día de la fecha de apertura. - Periodos Duración, Liquidación, Carencia, Amortización: en el primer campo se indicará el tipo de periodo (Días, Meses, Años) y en el segundo la cantidad de periodos. Si se ha indicado Cuota Constante, el periodo de Liquidación y el de Amortización han de ser iguales y el periodo de Carencia ha de ser “0”.

- Los campos de Fecha vencimiento, Próxima Facturación y Próxima Amortización se cumplimentan automáticamente en función de la fecha en que nos encontramos, el periodo de liquidación y el periodo de amortización.

Después de confirmar esta primera pantalla en Cuentas de Crédito y Cuentas de Préstamo , el programa nos lleva a una segunda pantalla en la que se indican los códigos de Riesgo y Finalidad, Duración, Moneda del contrato.

Interés variables sobre referencias

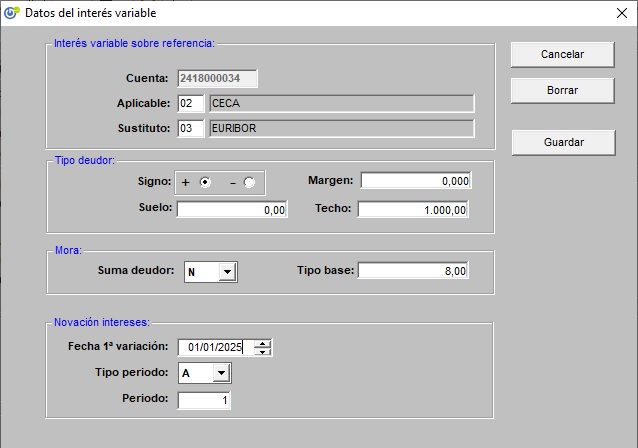

En la apertura del préstamo o una vez concedido entrando por Herramientas, Interés variable se accede a la ficha para indexar el tipo deudor a una referencia.

- Índice: Referencia sobre la que se buscará el tipo de interés activo en el periodo de novación.

- Signo: Incremento o decremento sobre el Índice.

- Margen: Importe positivo sobre el aplicar la fórmula Nuevo Deudor = Índice +- Margen.

- Límites aplicables: (Clausula suelo) La operación es realmente intervalo (acotado por arriba y por abajo) del tipo de interés a aplicar sobre un préstamo con interés variable. Si el tipo calculado supera el máximo se aplica este último y si no llega al mínimo, se aplica el mínimo. Suelo mínimo tipo deudor a aplicar. Techo máximo tipo deudor a aplicar.

- Fecha de primera variación: Fecha desde la que empezará a comprobarse las variaciones en los intereses.

- Tipo y Periodo: En las novaciones. A,1 Cada año, M,1 cada mes, etc.

Concesión del préstamo

La concesión de préstamo permite cambiar datos de los prestamos y marca el préstamo como concedido. Los cambios podrán alterar el Cuadro de Amortización y el Contrato por lo que permitiremos volver a imprimirlos.

En el caso de que se calculen comisiones por la apertura, corretaje, etc. Daremos opción a imprimir el recibo correspondiente.

Los datos que trata son:

- Cuenta (clave no puede modificarse)

- Fecha de apertura

- Importe

- Comisión apertura

- Corretaje

- Intereses anticipados

- Cuenta abono

- Fecha de valor

Los campos se cumplimentarán por defecto en función de lo introducido por apertura, pero lo podremos modificar.

La concesión origina los movimientos de abono por el importe en la cuenta relación del Cliente y la contabilización de la inversión y cada uno de los gastos. Si el préstamo tiene intereses anticipados, se realizarán los movimientos correspondientes.

Se actualizarán las cuentas y los contadores correspondientes por el importe concedido y por los importes de comisiones, corretajes e intereses anticipados.

Operaciones concesión de préstamo

- 950: Abono del préstamo

- 951: Cargo corretaje préstamo

- 952: Cargo de comisión préstamo

- 953: Cargo de intereses anticipados del préstamo

- 950: Abono del préstamo

Contacto Software industria préstamos y cobranza