Mora en préstamos

La mora consiste en la tardanza en cumplir una obligación. Para el caso de los préstamos el incumplimiento se produce por parte del deudor al no abonar en tiempo los recibos.

La tasa de demora o mora es el porcentaje que se aplica a la deuda vencida como penalización al incumplimiento.

Cartera de préstamo

Una vez concedido un préstamo la deuda es el total del importe y el exigible es la parte vencida. Sea el ejemplo: se concede del día 1 de enero, 120.000 unidades monertarias a 12 meses, con interés 0.0%. El 1 de febrero se genera el primer recibo por 10.000 u.m.. Así el exigible son esas 10.000 u.m..

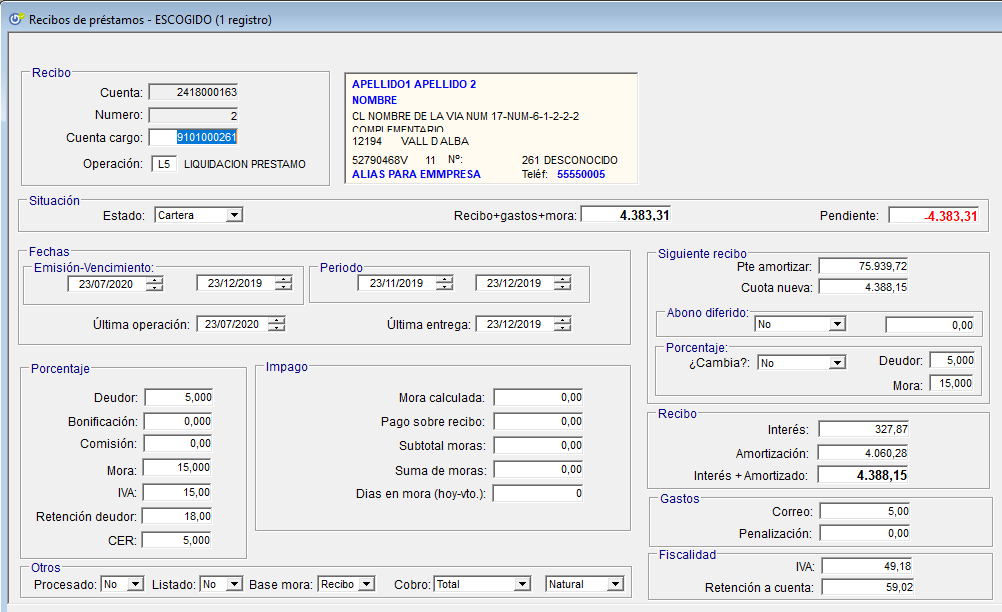

El recibo consta de:

- amortizado (saldo vencido),

- intereses (saldo*días*tipo_interés/dias_anualiad),

- comisiones (gastos por recibo, correo,…),

- penalización (por impago).

intereses de demora = tipo_mora*dias*base/dias_anualidad.

¿Qué se entiende por base para el cálculo de la mora?

La base para el cálculo de la mora puede ser excluyentemente:

- capital vencido (el amortizado del recibo).

- capital vencido + intereses ordinarios del recibo

- Total del recibo: capital vencido + intereses ordinarios + comisiones + penalización.

Para los préstamos hipotecarios para personas físicas con destino a la vivienda habitual la base de la mora está conformado exclusivamente por el capital vencido.

El usuario del software bancario Visioncredit puede personalizar cada uno de los préstamos para que la base de cálculo sea uno u otro.

Límite en el tipo de demora

Para los préstamos hipotecarios con destino a vivienda habitual el tipo de interés de demora es el 3%.

Existen dos posibles escenarios que el préstamo sea fijo o bien que sea variable. Para el primer caso la soución de la gestión se reduce a introducir en la ficha de préstamos el deudor y sumar 3 puntos al de demora.

Para el caso de interés variable, en la apertura del préstamo o una vez concedido entrando por Herramientas, Interés variable se accede a la ficha para indexar el tipo deudor a una referencia.

El campo suma deudor se valida a valor «Sí» y en el campo mora al valor 3. De tal modo que a la fecha de modificación del tipo de interés, la aplicación buscará en la tabla del histórico de los tipos de interés el valor activo en ese momento. Modificará el tipo a aplicar para la próxima letra y añadirá esos tres puntos a la próxima mora.

Visioncredit ofrece un sistema automático para actualizar el tipo de demora, en préstamos con tipos variables, cumpliendo la normativa vigente.