Liquidación de cuentas de ahorro

La liquidación de cuentas de ahorro y las cuentas corrientes ya fue vista previamente en este enlace.

El software VisionCredit Préstamos y Ahorros Fintech hace uso del método Hamburgués para el cálculo de los números acreedores y deudores.

Calculados los números comerciales es necesario aplicar el o los tipos deudores y acreedores con el fin de obtener los intereses.

Interés de la cuenta I

La forma más sencilla de aplicar los tipos de intereses es seleccionar la cuenta vista y marcar la opción «Interés de la cuenta» e introducir el tipo deudor y acreedor.

La mayor ventaja se centra en que para determinadas cuentas se puede especificar unos tipos preferentes. Por contra, los inconvenintes vienen por el coste que supone la modificación una a una de las cuentas. Los tipos multiplicaran a los sendos números comerciales acreedores y deudores.

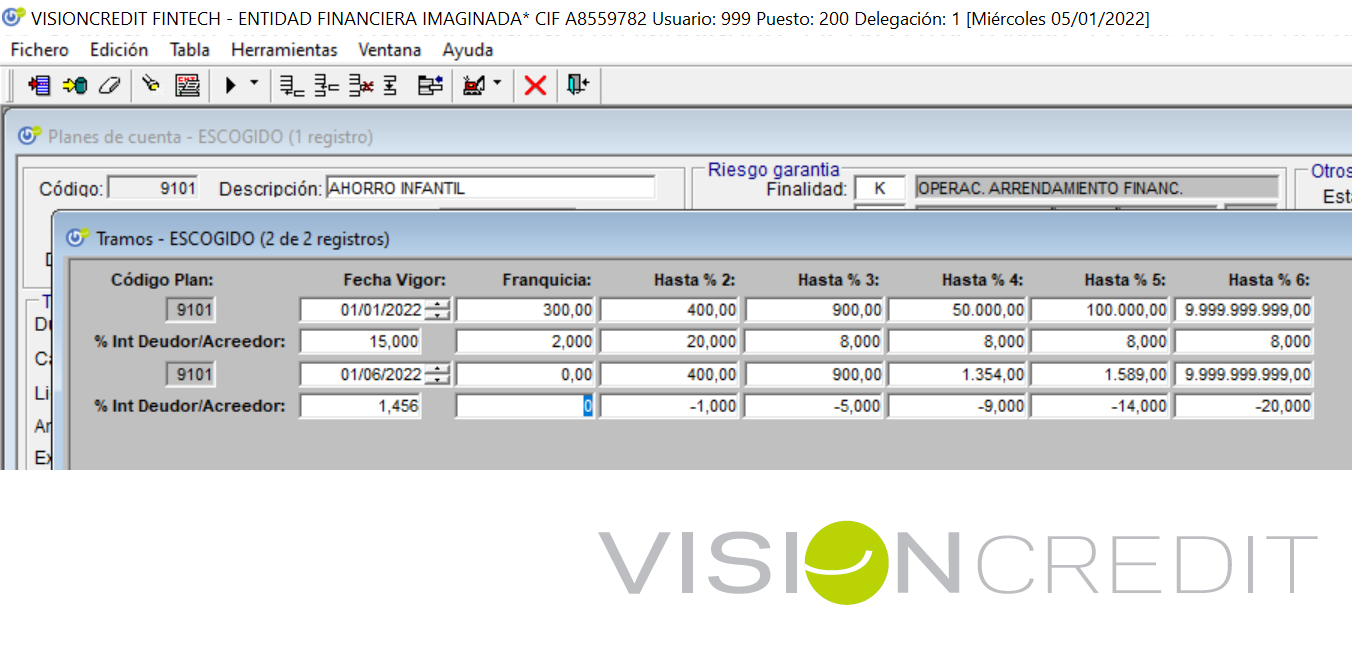

Tramos de liquidación

Los tramos de liquidación se representan mediante una tabla en el que cada tupla dispone de una fecha de entrada en vigor y un tipo deudor.

Además, existen cinco binomios con importe máximo y tipo a aplicar. Reservándose la primera posición por si hubieran franquicias.

La aplicación bancaria trabaja con tipos de interés deudor y acreedor positivos o negativos. De tal modo, en un entorno con euribor negativo se puede penalizar las imposiciones en cuenta.

La ejecución de la liquidación por el método Hamburgués toma en consideración los intervalos que acotan los tramos. Así es posible en un mismo proceso liquidar hasta una fecha a un tipo determinado y otros en posteriores intervalos .

El software VisionCredit Préstamos y Ahorros Fintech además de liquidar por tramos ofrece la posibilidad de calcular intereses acreedores negativos.

Interés del plan sin franquicia II y con franquicia III

Ambos métodos se fuerzan en los registros de cuentas vista marcando «Interés del plan».

La franquicia marca el importe al que se retribuiran los primeros saldos medios. Si superará esta barrera, para los siguientes saldos medios buscará el máximo importe al que no supere y de esa posición localizará el tipo acreedor a aplicar. Así, si el saldo medio supera el franquiciado existirán dos tramos.

Es posible no retribuir el saldo franquiciado asignándole un tipo acreedor = 0 u obviar el tramo franquiciado marcando su importe a 0.

Interés del plan incremental IV

El último de los métodos es el interés del plan incremental. Su configuración sobre las cuentas de ahorro y corrientes se realiza en su mantenimiento forzando «Interés incremental».

Este método comparte el uso de los tramos con el anterior. Pero, si el anteríor buscaba la parte franquiciada y el máximo tipo acreedor a aplicar por el saldo medio, el plan incremental va aplicando a cada saldo medio el tipo acreedor determinado. En un ejemplo sencillo, si disponemos de un saldo medio de 6.000 u.m. y tres tramos con importes y tipo: 1000 – 1%, 2000 – 2%, 6000 – 5%.

Los tipos e importes sobre los que aplicar serían;

1000 * 1% + (2000 – 1000) * 2% + (6000 – 2000 – 1000) * 5 %

Corolario

El software VisionCredit parametriza la aplicación de los tipos acreedores y deudores sobre liquidación de cuentas vista.

Permite marcar tipos determinados para cuentas particulares o hacer uso de los tramos.

Con los tramos es posible aplicar diferentes tipos en función de los intervalos marcados por las fechas. Además, la liquidación puede considerar:

- un saldo franquiciado,

- aplicar por el máximo saldo medio,

- aplicar por segmentos de saldos medios.