Automatización de préstamos

Automatizar la gestión de los préstamos es una tarea fundamental para las empresas que operan con gran número de préstamos y de poco importe.

La operativa de las empresas financieras en la gestión de los préstamos es diferente para el grupo de los bancos, cooperativas de crédito y secciones de crédito respecto del resto (financieras, préstamo privado, en web,…).

Para el grupo de los bancos, por lo general, la entidad dispone del efectivo en la cuenta del cliente sobre la que carga la parte vencida de los préstamos.

En cambio, para las empresas que no disponen del privilegio de captar recursos a la vista, la gestión amplia su operatoria. Esta mayor operatoria no debe concretarse en unos mayores usos de recursos humanos. Para evitarlo la automatización de los procesos es condición indispensable para competir en igualdad de condiciones con los grandes.

VisionCredit Préstamos y Ahorro Fintech además de operar con cuentas vista y cargo de recibos de préstamos, se adecua para el segundo grupo.

De las posibles opciones,Automatizar la gestión de los préstamos una automatización de los préstamos pasaría por:

- Creación del cliente(s)

- Apertura de una cuenta de relación

- Apertura de la cuenta del préstamo y su concesión

- Traspaso del importe por SEPA

- Creación del cedente y ordenante

- Liquidación del préstamo

- Cobro y pago forzado del préstamo

- Emisión SEPA domiciliaciones (remesas de cobro)

- Gestión de impagados

- Conciliación mediante CSB 43

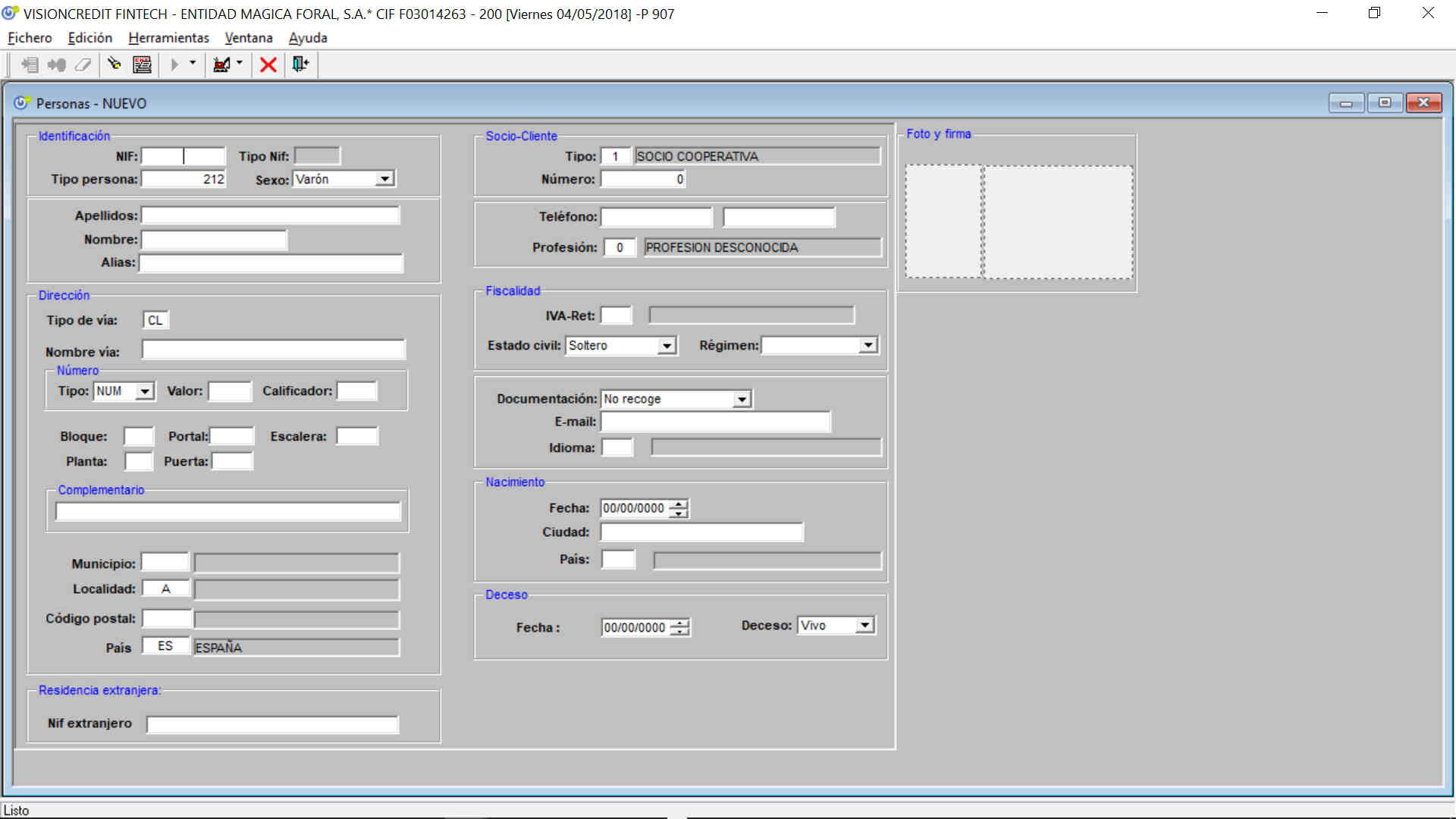

Crear la persona

Registrar la información fiscal del cliente accediendo por códigos, de gestión y personas. Se completan identificación, domicilio, … necesarios para el cumplimiento de los modelos frente a la agencia tributaria.

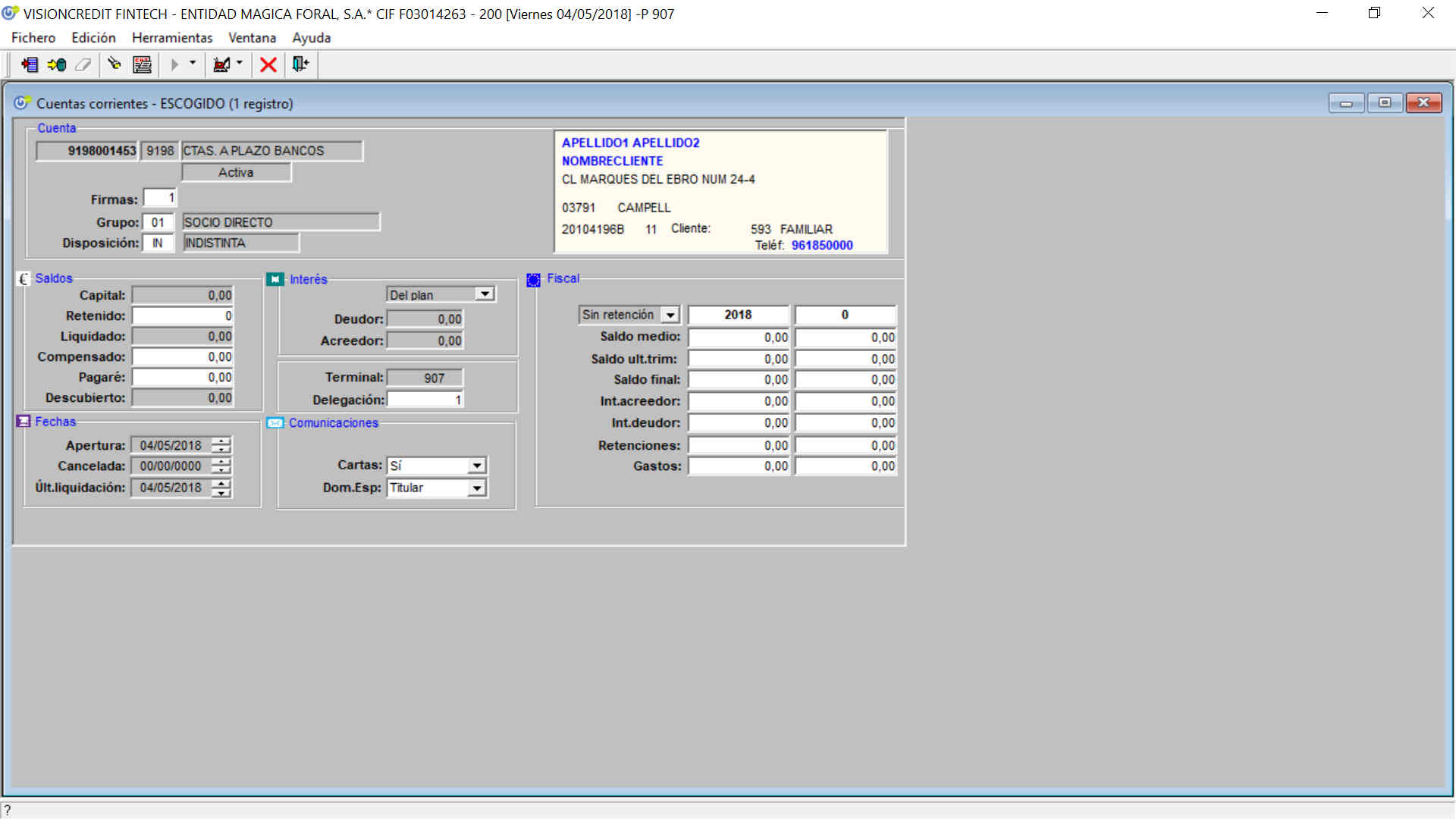

Crear cuenta de relación

Como soporte del registro de los movimiento del préstamo se crea una cuenta de relación. Esta siempre se mantendrá con saldo 0. Tras abonar el préstamo se retira el efectivo. Tras cargar un recibo se abona el mismo importe.

Crear préstamo

Crear préstamo

La creación del préstamo se logra por la opción de Gestión de cuentas, préstamos. Tras su apertura se procede a su concesión.

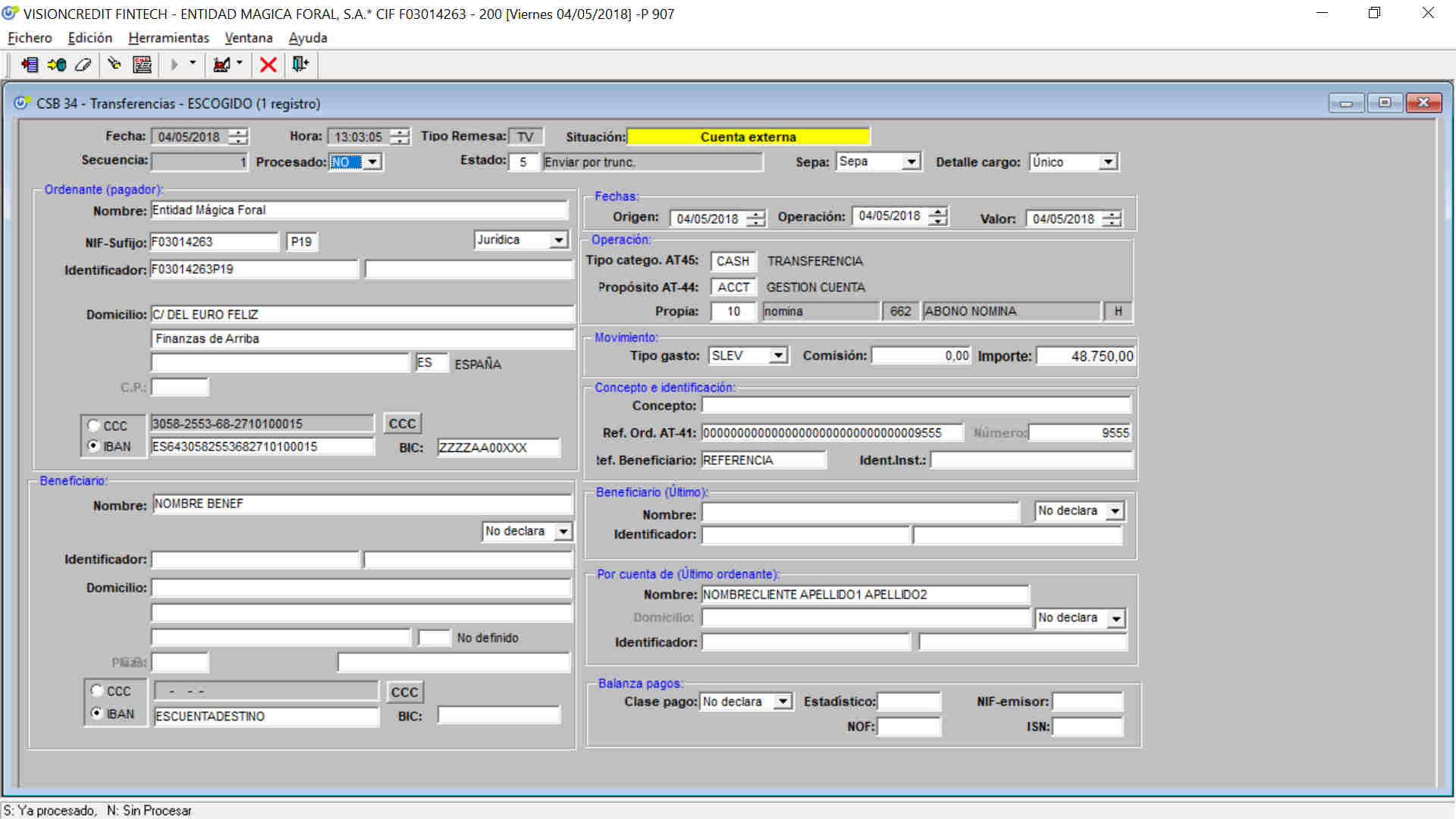

Traspasar el importe a una cuenta externa

Gracias a la Ventanilla tras seleccionar la cuenta de relación (ahorro, corriente o crédito) se opera para traspasar el saldo a la cuenta bancaria del cliente.

El proceso descuenta el saldo de la cuneta de relación y registra un elemento en un fichero SEPA de transferencias para su abono,

Enviar la transferencia a un banco

La remesa con los movimientos se recuperan por el Truncamiento, CSB34. Es necesaria localizar la del puesto y fecha actual para su transmisión y subida a la banca electrónica del banco.

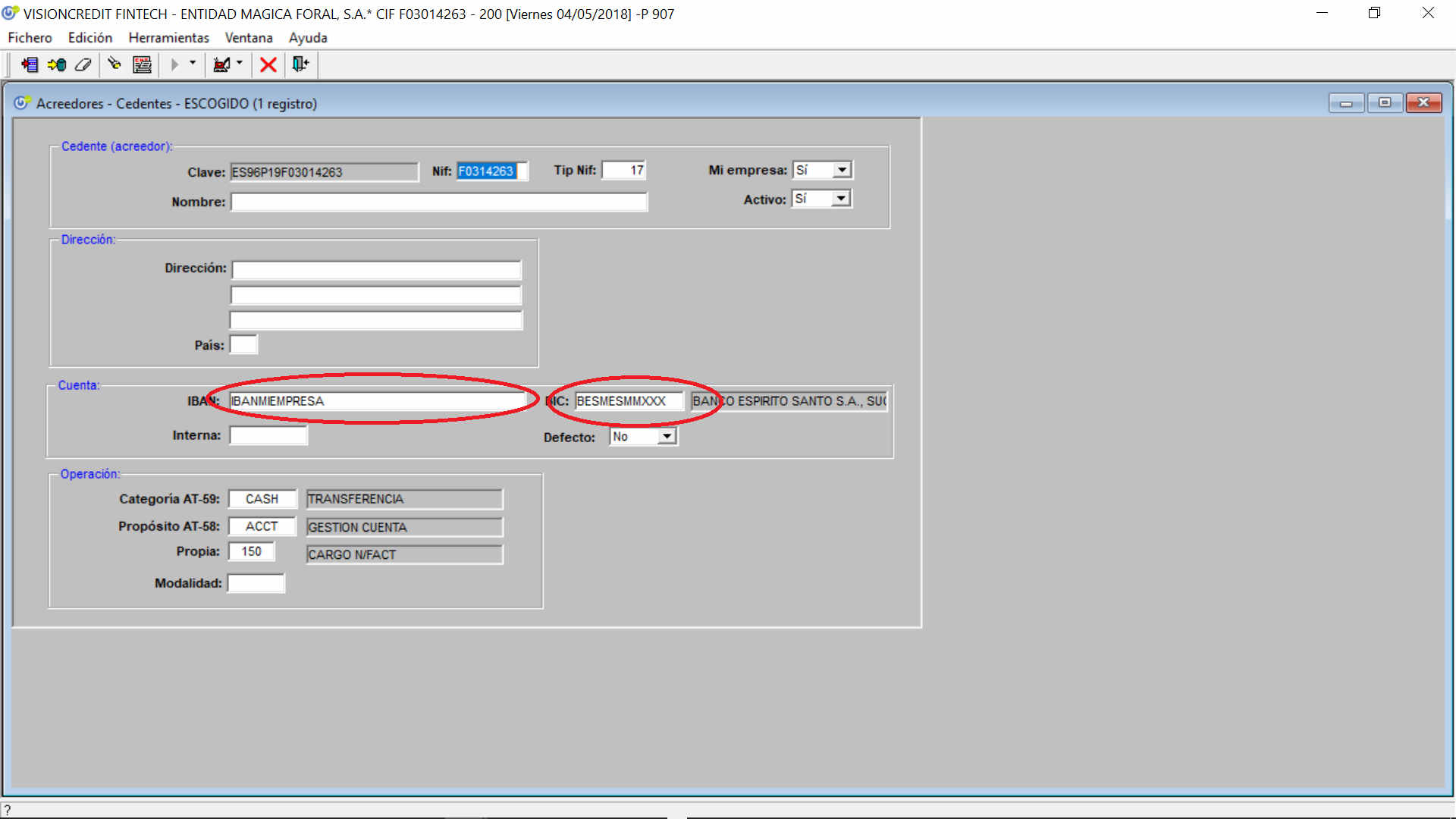

Crear CEDENTE – Solo una vez.

Mirar en códigos de gestión empresa. El código de cedente es facilitado por la empresa bancaria hay que completar el sufijo.

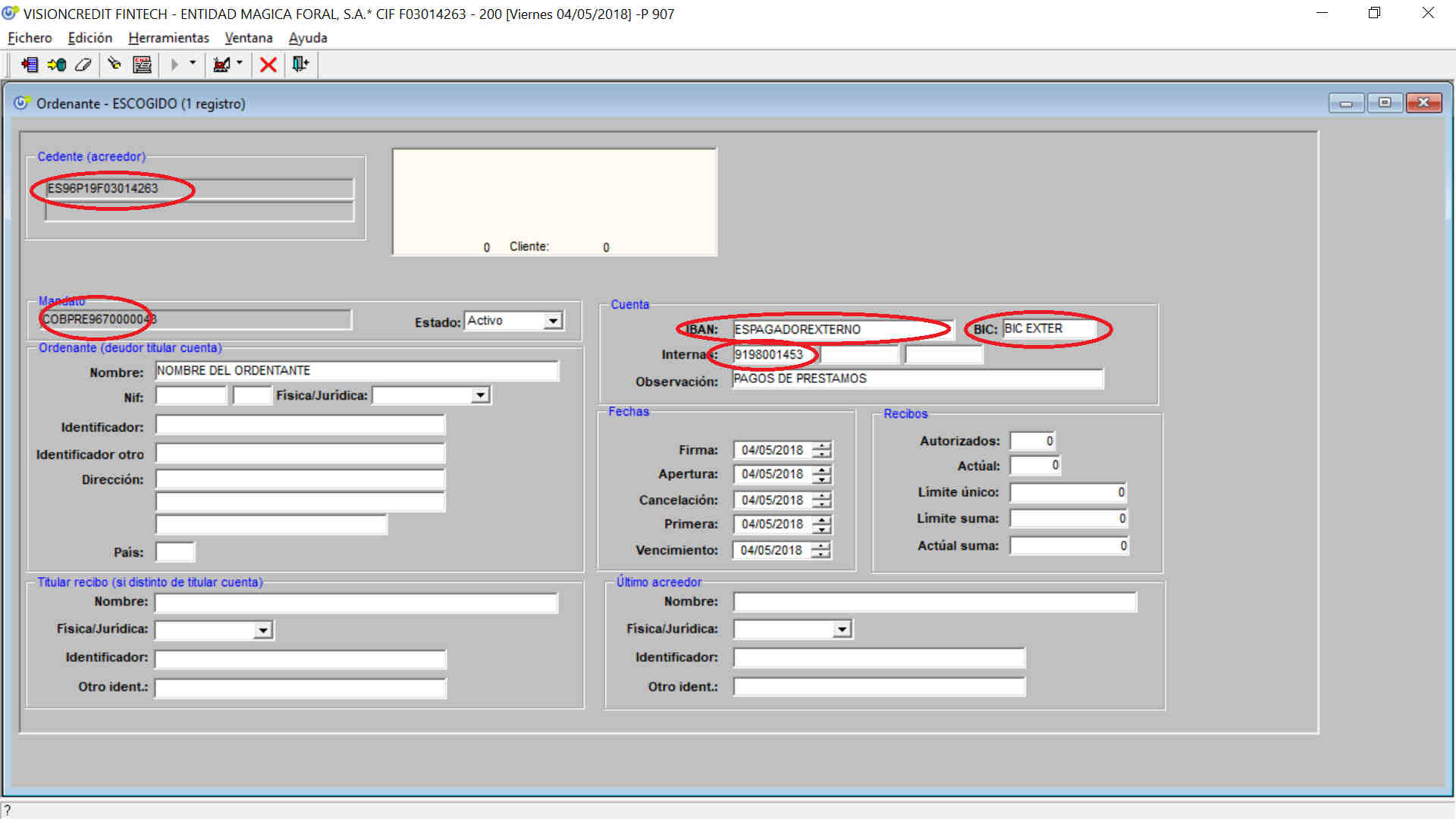

Crear Ordenante – por cada préstamo.

El valor del cedente el de arriba, el mandato unir COBPRE+número de préstamo.

EL IBAN es de dónde vamos a cobrar. Y la cuenta interna corresponde a la cuenta de relación del préstamo (pagador).

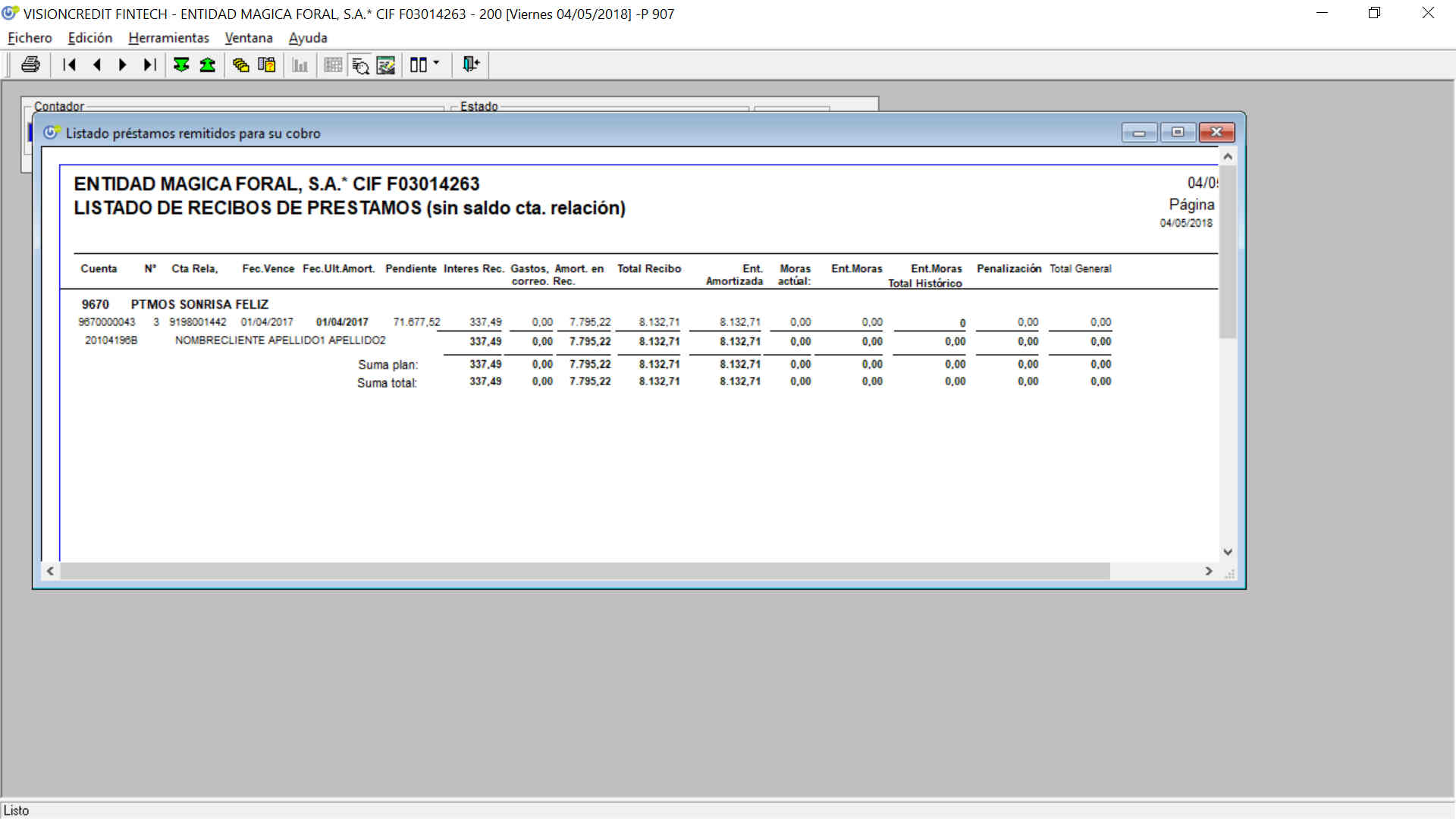

Cobrar préstamos

Conforme va venciendo el préstamo en la gestión de cuentas, se selecciona préstamos, liquidar y calcular, Incorporar, y cobro forzado.

El cobro forzado carga en la cuenta de relación los movimientos abona el mismo importe y genera una remesa de domiciliación SEPA para su cobro en banco. Para el correcto funcionamiento son necesarias las adecuadas configuraciones de los ordenantes y el cedente.

Enviar remesa para cobro

Al igual que las remesas de trasferencias para el pago, en el caso de las domiciliaciones se hará uso del Truncamiento, CSB 19 para recuperar la remesa y transmitirla.

Impagado

Dos opciones:

- Entrar en mantenimiento de cuentas, préstamos, cartera de préstamos, buscarlo y marcarlo como impagado, borrar los campos mora, entregas a cuenta suma de moras y días en mora e introducir la penalización.

- Entrar en mantenimiento de cuentas, préstamos, cartera de préstamos, buscarlo Herramientas y recircular. Debe estar en estado “P”. El proceso suma la penalización anterior a la nueva. Vacía mora desde última entrega, entregas a cuenta, suma moras desde entrega amortización y días de mora.

En el siguiente cobro forzado calculará las moras.

Automatizar la gestión de los préstamos

El software core bancario VisionCredit Préstamos y Ahorros Fintech se complementa con la librería de webservices que integran la operativa con entornos Webs y APPs.

Gracias al entorno Web/App el usuario final pasa a ser el que introduce sus datos personales y económicos. Una vez grabados tendríamos tres opciones:

- Aceptar lo introducido sin verificación.

- Enlazar con aplicaciones de terceros para verificar (automático) la documentación.

- Repaso por los operarios del sistema.

El sistema permite el registro de inversor (la propia empresa) o inversores que aceptan determinadas cantidades a invertir y condiciones que deben cumplir sus prestatarios.

Los algoritmos de VisionCredit cruzan las ofertas y las demandas provocando: la concesión de los préstamos, el abono y cargo en las cuentas internas de la aplicación y la generación de ficheros de abonos y cargos todo de modo automático sin la intervención humana.

Descargue la versión de demostración del Software para préstamos VisionCredit